Changements fiscaux 2025 : ce qui évolue pour l’immobilier

En 2025, la fiscalité immobilière en France entre dans une phase de mutation profonde qui modifie substantiellement les règles encadrant l’investissement immobilier. Plusieurs transformations majeures, notamment l’évolution du statut LMNP, la fin progressive du dispositif Pinel, ainsi que le durcissement des règles sur les plus-values immobilières, imposent aux propriétaires et investisseurs de repenser leurs stratégies patrimoniales. Ces changements fiscaux 2025 sont essentiels à comprendre pour anticiper leurs impacts sur la taxe foncière, l’impôt sur la propriété et les déductions fiscales immobilières.

Les réformes fiscales instaurées modifieront aussi les conditions d’optimisation des portefeuilles, puisqu’elles introduisent de nouvelles contraintes et suppriment des avantages historiques. Pour les investisseurs immobiliers, particuliers comme professionnels, s’adapter à cette nouvelle réglementation fiscale est crucial afin d’éviter les mauvaises surprises fiscales et tirer profit au mieux des dispositifs en place. Cette année marque donc un tournant stratégique, requérant une compréhension approfondie des mécanismes révisés pour sécuriser les opérations et valoriser durablement les biens.

Ces évolutions s’accompagnent également de mesures visant à encourager la rénovation énergétique et la densification urbaine, dans une perspective écologique et sociale. Plusieurs exonérations et abattements sont révisés pour orienter les investisseurs vers des pratiques plus responsables, ce qui modifie inévitablement la fiscalité immobilière 2025. L’adoption de ces nouvelles règles influencera directement les critères d’achat, de détention et de revente des biens immobiliers.

L’impact des réformes sur la déclaration de patrimoine et les obligations fiscales associées invite aussi à une vigilance accrue sur la gestion documentaire et comptable des biens immobiliers. L’importance d’une analyse patrimoniale régulière pour ajuster ses stratégies aux nouveautés légales devient un impératif pour les contribuables concernés.

Réformes majeures de la fiscalité immobilière en 2025 : impact sur les investisseurs et propriétaires

Les changements fiscaux 2025 apportent des modifications considérables dans plusieurs domaines clés de la fiscalité immobilière en France. Parmi les plus significatifs, la transformation du statut LMNP, la suppression du dispositif Pinel, et la réduction drastique des abattements liés à la plus-value immobilière occupent une place centrale.

La réforme du statut Loueur Meublé Non Professionnel (LMNP)

Le régime LMNP, jusqu’ici plébiscité pour ses avantages fiscaux dans la location meublée, subit une refonte importante. Les seuils d’exonération ont été revus à la baisse, et les modalités d’imposition, notamment l’intégration accrue de certaines charges et l’amortissement, retravaillées. Cette révision oblige les loueurs à recalculer la rentabilité de leurs investissements et à adapter leur gestion comptable pour éviter une imposition excessive.

Cette réforme se traduit par :

- Une limitation plus stricte des revenus exonérés sous ce régime.

- Une meilleure transparence fiscale via une déclaration plus précise de l’ensemble des éléments financiers liés au bien meublé.

- Une harmonisation progressive du régime LMNP avec les principes de la fiscalité classique, réduisant certains bénéfices liés à l’amortissement.

Cette évolution implique que les investisseurs doivent désormais réaliser un audit de leur patrimoine meublé pour détecter les zones de vulnérabilité fiscale et identifier les leviers possibles d’optimisation. Il est également nécessaire de s’informer sur les nouvelles règles via des ressources spécifiques comme les modalités de déclaration suite aux achats immobiliers.

Disparition progressive du dispositif Pinel et conséquences pour les investisseurs locatifs

Le dispositif Pinel, qui favorise depuis plusieurs années l’investissement locatif neuf avec un avantage fiscal substantiel, est définitivement supprimé. Cette suppression redessine les perspectives pour les investisseurs, qui doivent désormais se tourner vers d’autres formes d’investissement immobilier pour bénéficier de déductions fiscales immobilières.

Parmi les alternatives envisageables :

- L’investissement dans l’ancien rénové, avec un focus accru sur la rénovation énergétique et les aides gouvernementales associées.

- La diversification vers des produits immobiliers alternatifs comme les résidences seniors ou étudiantes, qui bénéficient de dispositifs spécifiques.

- L’offre de location meublée, optimisée via la nouvelle réglementation LMNP.

Cette transition vers des dispositifs moins connus ou plus récents requiert une connaissance pointue de la réglementation fiscale en vigueur, notamment dans le cadre des réformes fiscales. C’est pourquoi il est recommandé de se former ou de consulter un expert pour s’adapter rapidement. Des outils comme les conseils pour réussir un investissement immobilier en 2025 peuvent guider efficacement ces choix.

| Dispositif | Situation avant 2025 | Évolution en 2025 | Impact sur les investisseurs |

|---|---|---|---|

| Statut LMNP | Exonérations attractives, amortissements avantageux | Réduction des seuils, intégration limitée de l’amortissement | Rentabilité réduite, nécessité d’audit patrimonial |

| Dispositif Pinel | Réductions d’impôt pour investissement neuf locatif | Suppression totale en 2025 | Recherche d’alternatives et diversification |

| Abattements sur plus-values | Abattements élevés pour durée de détention | Réduction des abattements, suppression spécifique en Corse | Fiscalité alourdie, planification essentielle |

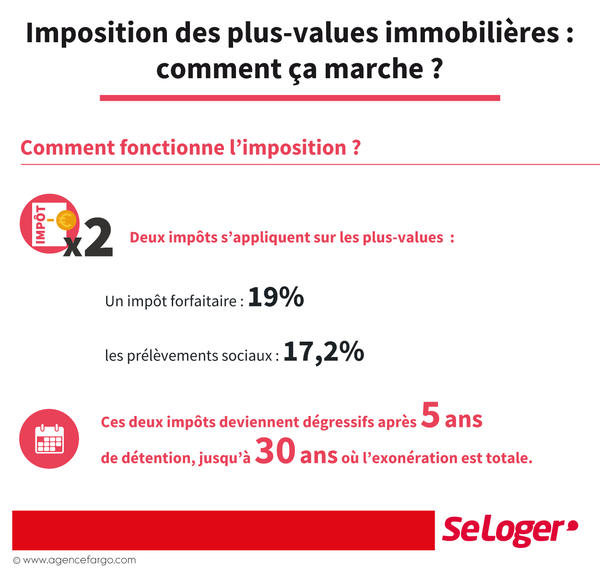

Fiscalité des plus-values immobilières : nouvelles règles et incidences importantes

L’un des changements les plus marquants de la loi fiscale 2025 concerne la fiscalité immobilière appliquée aux plus-values lors de la revente de biens. Le dispositif modifie en profondeur le calcul de la plus-value imposable, notamment par la prise en compte des amortissements pour les biens locatifs acquis ou amortis à partir du 15 février 2025.

Prise en compte des amortissements dans le calcul de la plus-value

Cette réforme corrige une distorsion fiscale qui autorisait jusqu’à présent certains investisseurs à déduire les amortissements sans que cela n’affecte le calcul fiscal de la plus-value lors de la revente, entraînant un double avantage. Désormais, cette minoration du prix d’acquisition par les amortissements augmente la base imposable, relevant la taxation finale.

Exemple concret :

- Un bien acheté 300 000 € amorti pour 50 000 € verra son prix d’achat ajusté à 250 000 € pour le calcul de plus-value.

- En cas de revente à 400 000 €, la plus-value imposable sera donc de 150 000 € (400 000 € − 250 000 €) au lieu de 100 000 € auparavant.

Cette nouvelle exigence rend indispensable la tenue rigoureuse de la comptabilité et de la documentation liée aux amortissements. Certains types de logements, notamment les résidences étudiantes ou médicalisées, sont exclus de cette règle, offrant ainsi des niches fiscales spécifiques à connaître pour optimiser un investissement.

Contribution exceptionnelle sur les plus-values élevées

Au-delà du taux d’imposition global de 36,2 % (19 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux), une contribution exceptionnelle s’applique désormais pour toute plus-value nette supérieure à 50 000 euros.

Le barème progressif de cette contribution va de :

- 2 % pour les plus-values comprises entre 50 001 € et 100 000 €.

- Jusqu’à 6 % pour des plus-values excédant 250 000 €.

Cette mesure vise à renforcer l’effort fiscal des opérations générant d’importantes plus-values, notamment dans les zones tendues où la pression immobilière est forte.

| Montant de la plus-value nette | Taux de contribution exceptionnelle |

|---|---|

| 50 001 € – 100 000 € | 2 % |

| 100 001 € – 150 000 € | 3 % |

| 150 001 € – 250 000 € | 4 % |

| 250 001 € et plus | 6 % |

Exonérations et abattements : ce qui change en 2025

Les exonérations fiscales sont un levier indispensable pour réguler la pression fiscale liée à la vente de biens immobiliers. En 2025, on observe des ajustements notables, notamment la suppression de l’abattement spécifique à la Corse, ce qui alourdit la fiscalité dans cette région, jugée stratégique en termes de régulation immobilière.

Durée de détention et abattements progressifs

Les règles traditionnelles d’abattement en fonction de la durée de détention restent globalement appliquées, mais avec une tendance à la réduction de certains avantages :

- Exonération totale de l’impôt sur le revenu applicable après 22 ans de détention.

- Exonération des prélèvements sociaux après 30 ans.

- Suppression de l’abattement majoré en Corse, évitant désormais le cumul d’exonérations.

Exonérations spécifiques prolongées

La loi fiscale 2025 proroge également l’exonération sur les droits de surélévation jusqu’au 31 décembre 2026, favorisant ainsi la densification urbaine en zones tendues. Cette exonération est conditionnée par la construction effective de logements dans un délai de quatre ans après la cession des droits.

En cas de non-respect du délai, une pénalité fiscale est appliquée, ce qui motive les acteurs immobiliers à respecter strictement ce calendrier. Cette mesure illustre concrètement comment la fiscalité immobilière est alignée sur les objectifs d’aménagement du territoire.

| Type d’exonération | Critères et conditions | Évolution en 2025 |

|---|---|---|

| Exonération résidence principale | Bénéficie à la vente sous occupation effective | Maintenue sans changement |

| Abattement durée de détention | Exonération partielle puis totale selon durée | Réduction partielle hors cas spécifiques |

| Abattement Corse | Spécifique à la région | Suppression effective en 2025 |

| Droits de surélévation | Construction sous 4 ans en zone tendue | Prolongation jusqu’au 31/12/2026 |

Adaptation des stratégies patrimoniales face aux changements fiscaux

Face aux nouvelles règles, anticiper et ajuster son organisation patrimoniale devient indispensable pour optimiser la fiscalité immobilière. Une analyse détaillée des biens et des projets d’investissement permet de définir des scénarios de gestion adaptés aux contraintes fiscales 2025.

Optimisation de la déclaration fiscale et gestion des justificatifs

La complexification du calcul des plus-values conduit à un besoin accru de collecte de justificatifs notamment concernant les travaux déductibles. Les déductions fiscales immobilières jouent un rôle majeur dans la réduction de la base imposable, soulignant l’importance de la rigueur documentaire.

Parmi les dépenses déductibles :

- Coûts des travaux d’amélioration, extension ou réparation.

- Frais de notaire et honoraires liés aux acquisitions et cessions.

- Charges financières et intérêts d’emprunts dans certains cas.

Tenir à jour ces documents facilite la déclaration et permet de réduire significativement la fiscalité. C’est aussi un levier essentiel pour sécuriser la gestion et la transmission du patrimoine, particulièrement important dans le cadre de la nouvelle réglementation. Des informations complètes sur la déclaration liée aux biens immobiliers sont particulièrement utiles pour s’adapter aux exigences.

Choix stratégiques pour la détention et la cession des biens

La durée de détention reste un élément stratégique, impactant le niveau d’imposition via les abattements progressifs. Par ailleurs, la transformation d’un bien en résidence principale ou la réalisation de travaux de rénovation énergétique peut modifier favorablement la situation fiscale.

Le calendrier de cession doit également être étudié pour :

- Éviter la contribution exceptionnelle sur de fortes plus-values.

- Profiter des exonérations spécifiques selon la localisation du bien.

- Optimiser la transmission en anticipant donation ou succession.

Dans ce contexte, la consultation régulière d’un professionnel du droit fiscal s’impose pour valider chaque décision et tirer parti des dispositifs en vigueur sans contrevenir aux règles. Ces conseils sont cruciaux notamment pour ceux qui administrent un patrimoine immobilier étendu ou géré via des structures comme les SCI.

| Stratégie | Avantages | Risques |

|---|---|---|

| Détention longue | Abattements et exonérations progressifs | Moins de liquidité immédiate |

| Travaux de rénovation | Réduction base imposable, valorisation du bien | Investissement financier initial important |

| Transformation en résidence principale | Exonération de la plus-value | Nécessite une occupation effective |

| Cession anticipée | Limitation de la contribution exceptionnelle | Fiscalité potentiellement plus lourde selon le cas |

En bref : points clés des changements fiscaux immobiliers 2025

- Transformation du statut LMNP : plus de rigueur dans la gestion et une imposition plus contraignante.

- Fin du dispositif Pinel : nécessité de trouver de nouvelles voies d’investissement.

- Fiscalité des plus-values : prise en compte des amortissements et introduction d’une contribution exceptionnelle progressives sur les gains élevés.

- Abattements et exonérations : suppression de l’abattement Corse, maintien des exonérations classiques sous conditions.

- Importance accrue de la déclaration rigoureuse : tenue stricte des justificatifs et optimisation des déductions fiscales immobilières.

- Stratégies patrimoniales à réviser : analyse de la durée de détention, travaux et choix de cession doivent être optimisés en fonction des nouvelles normes fiscales.

Quelles sont les principales réformes fiscales immobilières en 2025 ?

Les réformes concernent notamment la modification du statut LMNP, la suppression du dispositif Pinel et la complexification du calcul de la plus-value immobilière avec la prise en compte des amortissements.

Comment se préparer à la fin du dispositif Pinel ?

Il est conseillé d’orienter les nouveaux investissements vers la rénovation énergétique ou l’achat dans l’ancien, tout en consultant un expert pour optimiser les dispositifs fiscaux alternatifs.

Quels impacts ont les nouvelles règles sur la plus-value immobilière ?

Les amortissements sont désormais déduits du prix d’achat, ce qui augmente la base imposable, et une contribution exceptionnelle est applicable sur les plus-values au-delà de 50 000 euros.

Pourquoi est-il important de conserver les justificatifs de travaux ?

Ces justificatifs permettent de réduire la plus-value taxable grâce aux déductions fiscales immobilières, ce qui allège significativement la pression fiscale.

Faut-il consulter un conseiller fiscal en 2025 ?

Oui, face à la complexité accrue des réformes, un expert fiscal aide à sécuriser les déclarations, à optimiser l’imposition et à ajuster la stratégie patrimoniale dans le cadre des nouvelles règles.