Acheter en couple : quelles précautions prendre en immobilier

L’acquisition d’un bien immobilier en couple représente une étape majeure dans une relation, mêlant projet de vie commun, investissement financier important et questionnements juridiques. En 2025, acheter en couple, que l’on soit marié, pacsé ou en union libre, demande une vigilance particulière. Les précautions immobilières à prendre sont essentielles pour protéger la propriété commune et anticiper les difficultés potentielles, notamment en cas de séparation, de décès ou de changement de situation personnelle. La complexité juridique, la gestion du financement à deux ainsi que les modalités de partage des droits demandent une préparation rigoureuse et une compréhension claire des régimes matrimoniaux, des dispositifs contractuels et des mécanismes de financement.

Le présent article explore en profondeur les aspects indispensables à maîtriser pour sécuriser un achat immobilier en couple. Des conseils pratiques aux exemples concrets, chaque point permet d’appréhender les enjeux liés à l’indivision, au contrat de mariage ou aux alternatives comme la société civile immobilière. Il faudra aussi accorder une attention particulière à la fiscalité spécifique aux couples non mariés et aux solutions de protection du partenaire non propriétaire. L’objectif est d’équiper les futurs acquéreurs des connaissances pour gérer sereinement cette tranche de vie et éviter les litiges qui peuvent compromettre un projet d’avenir commun.

- Clarifier le régime juridique et choisir le cadre d’acquisition adapté

- Mettre en place une répartition équitable des parts et des charges

- Sécuriser le financement à deux et anticiper les risques de remboursement

- Prévoir un cadre contractuel précis en cas de séparation ou de décès

- Maîtriser la fiscalité liée à la propriété commune et optimiser la transmission

- Utiliser les outils légaux comme la SCI et la convention d’indivision pour organiser la gestion

Les fondations juridiques pour acheter en couple : comprendre les régimes et leurs implications

Lorsque deux personnes envisagent d’acheter un bien immobilier ensemble, le premier enjeu est souvent de définir leur cadre légal. Le statut du couple influence directement les droits de propriété, la gestion du bien et les responsabilités en cas de vente en couple ou d’autres changements.

Les différents statuts conjugaux et leurs conséquences en immobilier

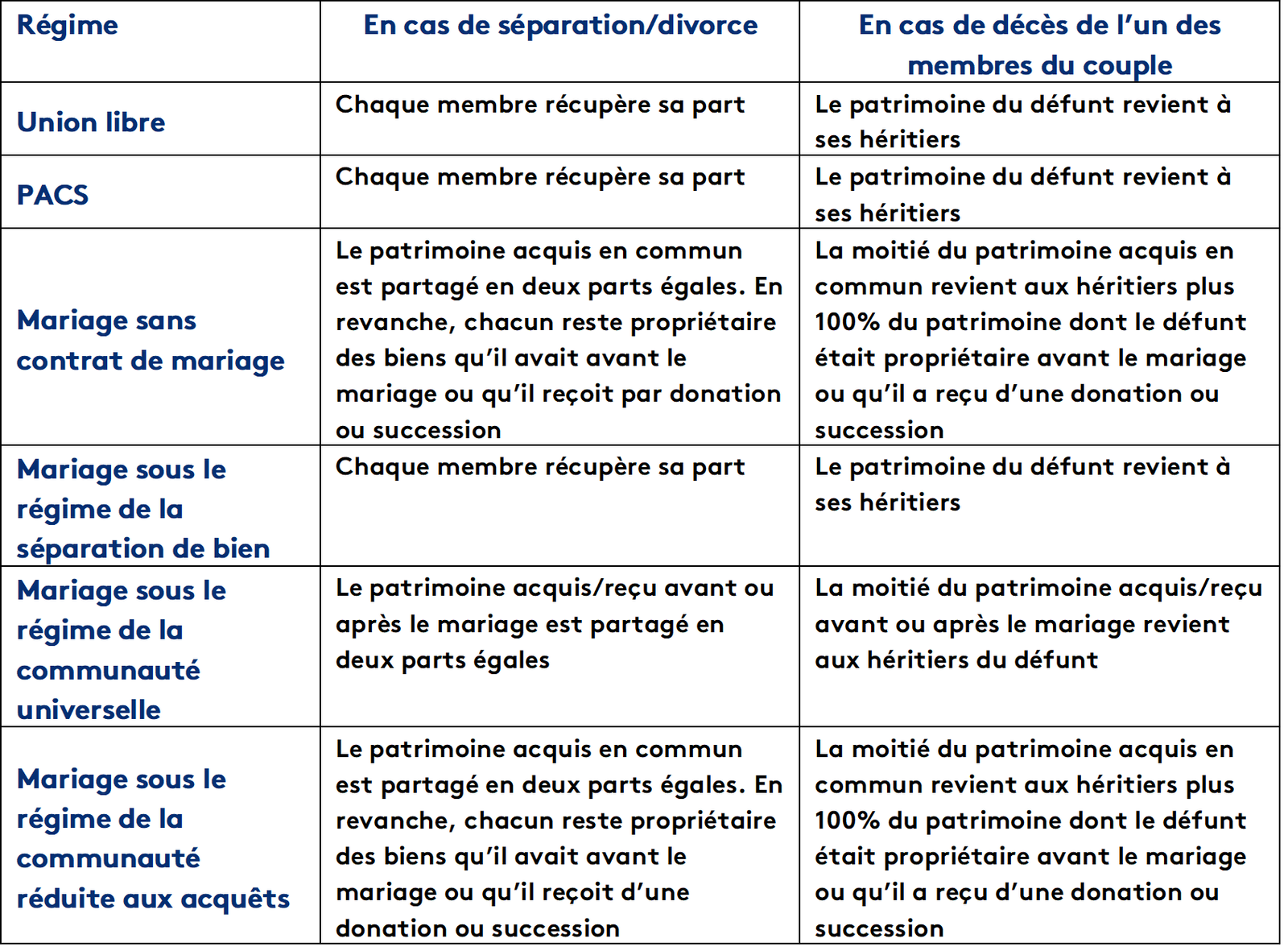

En France, les couples peuvent être mariés, pacsés ou en union libre. Chacun de ces statuts implique des règles spécifiques quant à la propriété du bien :

- Les couples mariés sont soumis par défaut au régime légal de la communauté réduite aux acquêts, où tous les biens acquis pendant le mariage sont communs. Toutefois, ils peuvent choisir un contrat de mariage spécifique, comme la séparation de biens, modulant ainsi la protection des biens et la part de propriété de chacun.

- Les partenaires pacsés relèvent par défaut du régime de la séparation de biens, ce qui signifie que chaque bien acquis appartient à celui qui l’a acheté, sauf convention contraire précisant l’indivision. Le PACS permet aussi des avantages fiscaux, notamment en matière de succession, mais offre moins de protection que le mariage en cas de séparation.

- Les concubins ou couples en union libre ne bénéficient d’aucun cadre juridique spécifique. Ils doivent donc explicitement définir la répartition de la propriété dans l’acte d’achat ou par une convention, faute de quoi le régime d’indivision s’applique par défaut, avec ses risques en cas de désaccord.

Un tableau récapitulatif facilite la comparaison des effets de ces régimes :

| Statut du couple | Régime patrimonial par défaut | Répartition des biens immobiliers | Protection en cas de décès | Avantages fiscaux |

|---|---|---|---|---|

| Mariage | Communauté réduite aux acquêts | Communauté sauf contrat de mariage | Succession protégée, droit au logement | Exonérations sur droits de mutation |

| PACS | Séparation de biens | Propriété propre sauf indivision convenue | Exonération succession, mais protections limitées | Imposition commune possible |

| Concubinage | Indivision par défaut, sans cadre légal spécifique | Proportionnelle aux apports ou égale si non précisée | Aucune protection légale sans testament | Pas d’avantages fiscaux particuliers |

Le rôle essentiel des conventions pour encadrer la propriété commune

Pour acheter en couple dans un cadre sécurisé, surtout en indivision, il est fortement conseillé de rédiger une convention d’indivision. Ce contrat encadre :

- La répartition exacte des quotes-parts de propriété, en fonction des apports respectifs

- La gestion quotidienne du bien : prise de décisions, entretien, travaux

- Les modalités de financement et de remboursement des emprunts

- Les conditions de sortie de l’indivision, en cas de séparation ou de volonté de vente

- Les dispositions en cas de décès d’un des partenaires

Une convention bien rédigée, idéalement par un notaire, permet d’éviter une vente forcée en couple ou d’autres conflits. Elle est d’autant plus cruciale quand les apports financiers sont inégaux ou quand un des partenaires ne figurera pas sur le titre de propriété.

En complément, la création d’une société civile immobilière (SCI) peut offrir une meilleure organisation juridique du projet. Elle facilite la gestion et la transmission, avec des règles adaptées au couple, mais implique des formalités et des coûts supplémentaires.

Financement à deux et gestion des charges : clés pour un achat immobilier serein en couple

Le volet financier est clé lors d’un achat immobilier en couple. Il ne suffit pas de choisir le bien adéquat : la répartition du financement et des charges conditionne en grande partie la réussite du projet commun, tant sur le plan économique que relationnel.

Les options de prêt immobilier conjoint et leurs implications

Les couples peuvent souscrire un prêt immobilier commun, ou bien opter pour des prêts séparés selon leurs situations :

- Prêt conjoint : les deux partenaires signent ensemble et sont solidaires du remboursement. En cas de défaillance de l’un, l’autre peut être tenu de couvrir la totalité du prêt, ce qui représente un risque important si le couple se sépare ou si la situation professionnelle change.

- Prêts séparés : chaque partenaire contracte un emprunt personnel pour financer sa quote-part. Cette formule convient mieux quand la capacité de remboursement financière est très différente. Toutefois, elle est parfois plus difficile à obtenir auprès des banques.

Pour mieux anticiper les risques, il est recommandé de souscrire une assurance emprunteur spécifique et de définir des clauses contractuelles de partage des remboursements.

Répartition des apports financiers et compensation des inégalités

Souvent, lors de l’achat d’un bien en couple, les apports financiers ne sont pas égaux. Pour éviter des conflits ultérieurs, plusieurs méthodes permettent de compenser ces différences :

- Attribuer des parts de propriété proportionnelles à l’apport de chacun

- Mettre en place un prêt interne entre partenaires, remboursable selon les modalités définies

- Compensation par une implication plus importante dans les charges courantes ou les travaux

- Valorisation des apports en nature, tels que la réalisation de travaux ou l’achat de meubles

L’ensemble de ces accords doit impérativement être écrit et annexé à la convention d’indivision ou intégré dans l’acte d’achat.

Gestion rigoureuse des charges courantes et travaux

Les charges d’entretien, les taxes foncières et les frais de rénovation représentent une part significative dans la gestion d’un bien commun. Pour éviter des tensions, les partenaires doivent :

- Définir clairement la répartition des frais, soit en proportion des parts, soit par un accord particulier

- Mettre en place un budget commun pour les travaux importants

- Préciser les modalités de prise de décision, notamment pour les rénovations qui impactent la valeur du bien

- Prendre des dispositions contractuelles en cas d’apport personnel dans des améliorations, afin de revaloriser ultérieurement les parts

Le non-respect de ces principes peut engendrer des désaccords parfois irréversibles.

| Aspect financier | Recommandations | Conséquences d’une mauvaise gestion |

|---|---|---|

| Prêt immobilier | Choix entre prêt conjoint ou séparé, assurance emprunteur | Risque de dettes solidaires, difficultés judiciaires en cas de non-paiement |

| Répartition des apports | Clauses contractuelles, prêt interne, notation des apports en nature | Litiges sur la propriété, inégalités financières non reconnues |

| Charges et travaux | Prévoir budget commun, règles claires de décision | Conflits liés au paiement ou à l’utilisation des fonds |

Protection juridique et transmission : anticiper séparation, décès et succession

Au-delà de l’acquisition elle-même, protéger les intérêts de chaque partenaire est vital pour sécuriser le projet à long terme. La maîtrise des dispositifs juridiques évite des situations complexes, notamment en cas de rupture ou de décès.

Mise en œuvre des droits d’usage et d’habitation

Dans certains cas, un partenaire propriétaire peut accorder à l’autre un droit d’usage et d’habitation. Ce droit permet au bénéficiaire de continuer à vivre dans le bien, sans pouvoir le louer ni le vendre, garantissant ainsi une protection post-séparation ou au décès. Le droit d’usage est généralement établi par acte notarié ou testament. Il est cependant nécessaire de prendre en compte ses incidences fiscales, notamment sur les droits de succession.

Testament et assurance-vie comme outils de protection

Les couples en union libre sont particulièrement exposés au risque d’être exclus de la succession en l’absence de testament. Il est donc recommandé de rédiger un testament qui attribue tout ou partie de la quotité disponible au partenaire survivant. Par ailleurs, l’assurance-vie permet de transmettre un capital hors succession avec des avantages fiscaux notables. La désignation nominative du bénéficiaire est une précaution essentielle pour sécuriser financièrement le conjoint survivant.

La convention d’indivision : clauses essentielles pour gérer la séparation

En cas de séparation, la convention d’indivision doit prévoir des clauses précises pour :

- Autoriser ou non le rachat des parts par l’un des partenaires

- Fixer le mode de fixation du prix de rachat

- Définir un délai pour la sortie de l’indivision ou la vente du bien

- Prévoir la répartition du remboursement des prêts internes

Les clauses de sortie préviennent souvent le recours à la procédure judiciaire lourde de licitation, où la vente forcée est ordonnée par le tribunal et le prix partagé, une solution longue et coûteuse.

La médiation immobilière pour désamorcer les différends

En cas de conflits, la médiation immobilière constitue une alternative constructive. Le recours à un médiateur professionnel facilite l’accord amiable, respectueux des intérêts de chacun, évitant ainsi un contentieux souvent préjudiciable. Une clause de médiation peut être insérée dans la convention pour encourager cette démarche avant tout recours judiciaire.

| Situation | Solutions recommandées | Risques sans protections |

|---|---|---|

| Séparation | Clauses de sortie, convention d’indivision | Blocage, vente forcée, conflits financiers |

| Décès | Testament, assurance-vie, droit d’usage | Perte du droit d’habitation, charges fiscales lourdes |

| Litige | Médiation amiable | Procédures longues et coûteuses |

Fiscalité et plus-value immobilière : optimiser l’achat et la revente en couple

La dimension fiscale est incontournable lors d’un achat immobilier en couple. Évaluer correctement les droits de mutation, les impositions lors d’une éventuelle mise en location ou vente, et anticiper les incidences successorales permet de planifier sereinement son investissement.

Droits de mutation et abattements particuliers

Les couples non mariés ne bénéficient pas des mêmes abattements en matière d’héritage que les couples mariés ou pacsés. Les droits de mutation sont identiques lors de l’achat, mais en cas de succession, l’absence de lien matrimonial entraîne une fiscalité plus lourde. Il importe donc d’utiliser des outils comme le testament ou l’assurance-vie pour optimiser le transfert patrimonial.

Imposition des revenus locatifs dans le cadre d’une propriété commune

Si le bien acquis est destiné à la location, les revenus locatifs seront imposés distinctement pour chaque partenaire en fonction de ses parts. Cette clé de répartition peut s’avérer avantageuse quand les taux marginaux sont différents, mais demande une gestion rigoureuse comptable. Pour approfondir les stratégies liées à l’immobilier locatif, il est utile de consulter des ressources spécialisées sur les astuces en immobilier locatif.

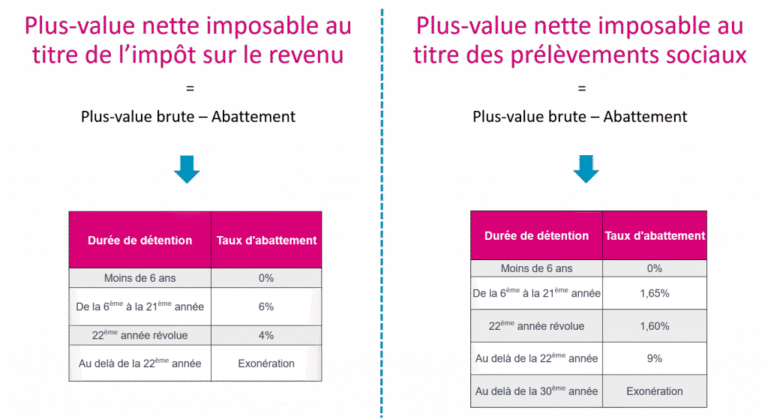

Calcul et exonérations de la plus-value immobilière

La plus-value réalisée lors de la revente d’un bien est un élément déterminant en fiscalité immobilière. Chaque partenaire calcule sa plus-value individuellement selon sa quote-part. Néanmoins, l’exonération pour résidence principale s’applique si le couple occupe effectivement le bien. Pour tout projet d’achat en couple, surtout premier achat, comprendre ces règles fiscales est primordial et peut être approfondi via des guides comme acheter un premier bien immobilier.

| Aspect fiscal | Enjeu pour les couples | Recommandations |

|---|---|---|

| Droits de mutation | Fiscalité identique à l’achat, pas d’abattement entre concubins | Prévoyez des dispositifs successoraux adaptés |

| Impôt sur les revenus locatifs | Imposition séparée suivant les quotes-parts | Optimiser la gestion comptable |

| Plus-value immobilière | Calcul distinct selon la part détenue | Consultez les exonérations selon la durée et situation |

Précautions à observer lors d’une vente immobilière en couple

Il n’est pas rare qu’un couple doive envisager la vente de son bien commun, que ce soit pour réaliser un projet différent ou à la suite d’une séparation. Cette étape nécessite alors des précautions pour éviter les litiges et garantir un équilibre équitable.

La gestion conjointe d’une vente en couple

La vente d’un bien détenu en indivision impose une décision unanime des co-indivisaires, ce qui peut compliquer la procédure si les relations sont tendues. Il est nécessaire d’avoir recours à la convention d’indivision pour prévoir :

- Les modalités de mise en vente et de partage du produit

- Le droit de préemption donné à un partenaire souhaitant conserver le bien

- Les modalités de sortie de l’indivision et de règlement des dettes associées

Dans le cas contraire, la vente impose souvent une médiation préalable ou même une action judiciaire, surtout si un des partenaires souhaite sortir du projet immobilier.

Le rôle du bail immobilier dans la sécurité personnelle

Dans certaines configurations, quand l’occupation du bien est dissociée de la propriété, par exemple via un bail immobilier accordé à un partenaire non propriétaire, il faut sécuriser cette situation par un contrat clair. Cela évite les expulsions arbitraires et garantit un usage paisible du logement. Ce dispositif peut être particulièrement utile après une séparation pour protéger le partenaire occupant.

| Démarche | Précautions à prendre | Protection offerte |

|---|---|---|

| Vente en indivision | Convention claire, clauses de sortie, médiation | Équité et réduction des conflits |

| Bail immobilier | Contrat écrit, durée et conditions précisées | Droits d’usage garantis à long terme |

Quelles sont les différences principales entre mariage, PACS et union libre pour acheter en couple ?

Le mariage offre le plus de protections juridiques avec la communauté de biens par défaut et des droits successoraux renforcés. Le PACS propose une séparation de biens par défaut avec des avantages fiscaux limités. L’union libre n’a aucun cadre légal spécifique, ce qui nécessite des précautions supplémentaires comme une convention d’indivision ou un testament.

Comment organiser la répartition des charges et des apports en cas d’achat immobilier à deux ?

Il est recommandé de formaliser par écrit une convention qui détaille la part de propriété, la participation financière ainsi que la répartition des charges courantes et travaux. Des méthodes comme un prêt interne ou une mise en valeur des apports en nature peuvent être intégrées pour garantir l’équité.

Quels sont les risques d’un prêt immobilier contracté conjointement ?

Le prêt conjoint implique une solidarité des emprunteurs, ce qui signifie que chacun est responsable du remboursement intégral. En cas de séparation ou défaillance de l’un, l’autre peut être amené à couvrir la totalité. Une assurance emprunteur adaptée est ainsi indispensable.

Comment protéger le partenaire non propriétaire d’un bien immobilier ?

Il est possible de lui accorder un droit d’usage et d’habitation via un acte notarié ou testamentaire. Le testament et l’assurance-vie constituent également des outils efficaces pour garantir des droits financiers en cas de décès.

Quelles solutions privilégier en cas de conflit lors d’une propriété commune ?

En priorité, la médiation immobilière doit être envisagée pour résoudre amiablement les différends. La convention d’indivision doit prévoir des clauses de sortie pour éviter une procédure de vente forcée par licitation, qui est longue et coûteuse.