comment calculer la plus value d’un bien immobilier

Définition et importance de la plus-value immobilière

La plus-value immobilière est un concept financier qui revêt une importance majeure pour tout propriétaire désirant vendre un bien. Elle représente la différence entre le prix de vente d’un bien immobilier et le prix auquel il a été acquis. Avoir une compréhension solide de ce terme est crucial, car il peut influencer significativement le montant d’impôt à payer lors de la cession du bien.

Par exemple, supposons qu’un particulier ait acheté un appartement pour 300 000 euros et qu’il décide de le vendre pour 400 000 euros. La plus-value brute dans ce cas serait de 100 000 euros. Cependant, plusieurs éléments doivent être pris en compte pour déterminer la plus-value imposable, notamment les frais liés à l’acquisition et à la vente, ainsi que les éventuelles dépenses de travaux effectuées. Cette compréhension est non seulement nécessaire pour anticiper les charges fiscales, mais aussi pour optimiser la vente d’un bien.

Le calcul de la plus-value est d’autant plus important dans un marché immobilier dynamique. Les fluctuations du marché peuvent rapidement modifier la valeur d’un bien, et des travaux d’amélioration efficaces peuvent augmenter substantiellement la plus-value. Voici quelques points clés à retenir :

- La plus-value est calculée sur la base du prix d’acquisition et du prix de vente.

- Des frais peuvent être ajoutés ou soustraits pour affiner ce calcul.

- Il est essentiel d’être informé des exonérations possibles pour éviter des surprises lors de la déclaration fiscale.

Calculer le prix de vente d’un bien immobilier

Le prix de vente est un élément fondamental dans le calcul de la plus-value. Ce montant inclut le prix effectivement convenu entre le vendeur et l’acheteur. Ce dernier doit cependant être correctement inscrit dans l’acte de vente. Pour être plus précis, le prix de vente peut également être ajusté par certains éléments, tels que la TVA ou des frais engagés lors de la vente.

Pour ledit calcul, il est fréquent de procéder comme suit :

- Commencer par prendre le prix inscrit dans l’acte de vente.

- Soustraire la TVA, si applicable. Pour les biens neufs, la TVA est souvent incluse dans le prix de vente.

- Ajouter les frais de vente supportés par le vendeur (frais d’intermédiation, frais de diagnostics, etc.).

En prenant l’exemple d’un appartement préalablement cité, si le prix de vente est fixé à 400 000 euros, et que les frais d’intermédiation s’élèvent à 15 000 euros, le prix de vente ajusté à considérer sera de 415 000 euros. Cela constitue la première étape dans le cheminement du calcul de la plus-value.

Il convient également de noter que ces frais doivent être dûment justifiés par des documents, et il est souvent recommandé de garder un dossier organisé avec tous les éléments relatifs aux frais engagés. Les notaires ou agents immobiliers peuvent également fournir des conseils précieux sur la documentation requise.

Prix d’acquisition et ses ajustements

Le prix d’acquisition d’un bien est tout aussi significatif pour déterminer la plus-value. Ce dernier est généralement le montant inscrit dans l’acte d’achat. Toutefois, il doit être soigneusement ajusté pour prendre en compte plusieurs éléments dans le cadre du calcul de la plus-value imposable. Les modifications peuvent inclure :

- Les frais d’acquisition, tels que les frais de notaire et les droits d’enregistrement.

- Les travaux d’amélioration réalisés, qui peuvent être ajoutés au prix d’achat pour optimiser la valeur.

Voici un tableau illustratif qui présente les éléments à considérer pour le calcul du prix d’acquisition :

| Élément | Description |

|---|---|

| Prix d’achat initial | Prix inscrit dans l’acte d’acquisition |

| Frais de notaire | Coût des services du notaire lors de l’achat (environ 7-8% du prix d’achat) |

| Droits d’enregistrement | Taxe perçue lors de l’enregistrement de l’acte |

| Travaux d’amélioration | Dépenses effectuées pour augmenter la valeur du bien |

Lors de l’ajout des dépenses de travaux, il est essentiel de conserver tous les justificatifs. En effet, seules les dépenses traitées par des professionnels peuvent être déduites. Par ailleurs, certaines dépenses peuvent être par nature ou forfaitaires selon l’ancienneté du bien.

Les abattements dans le calcul de la plus-value immobilière

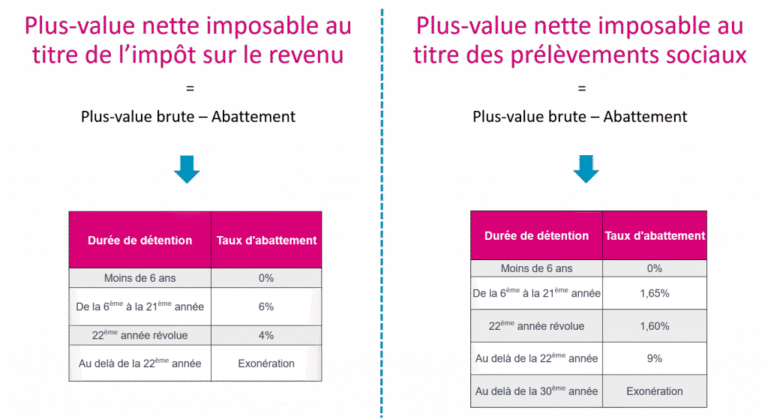

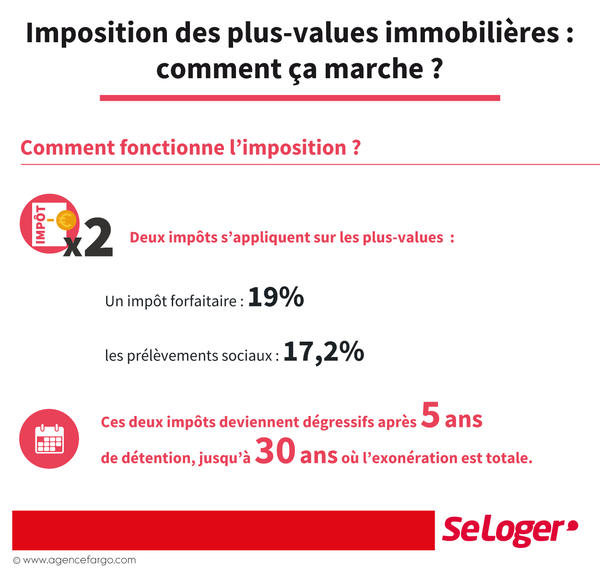

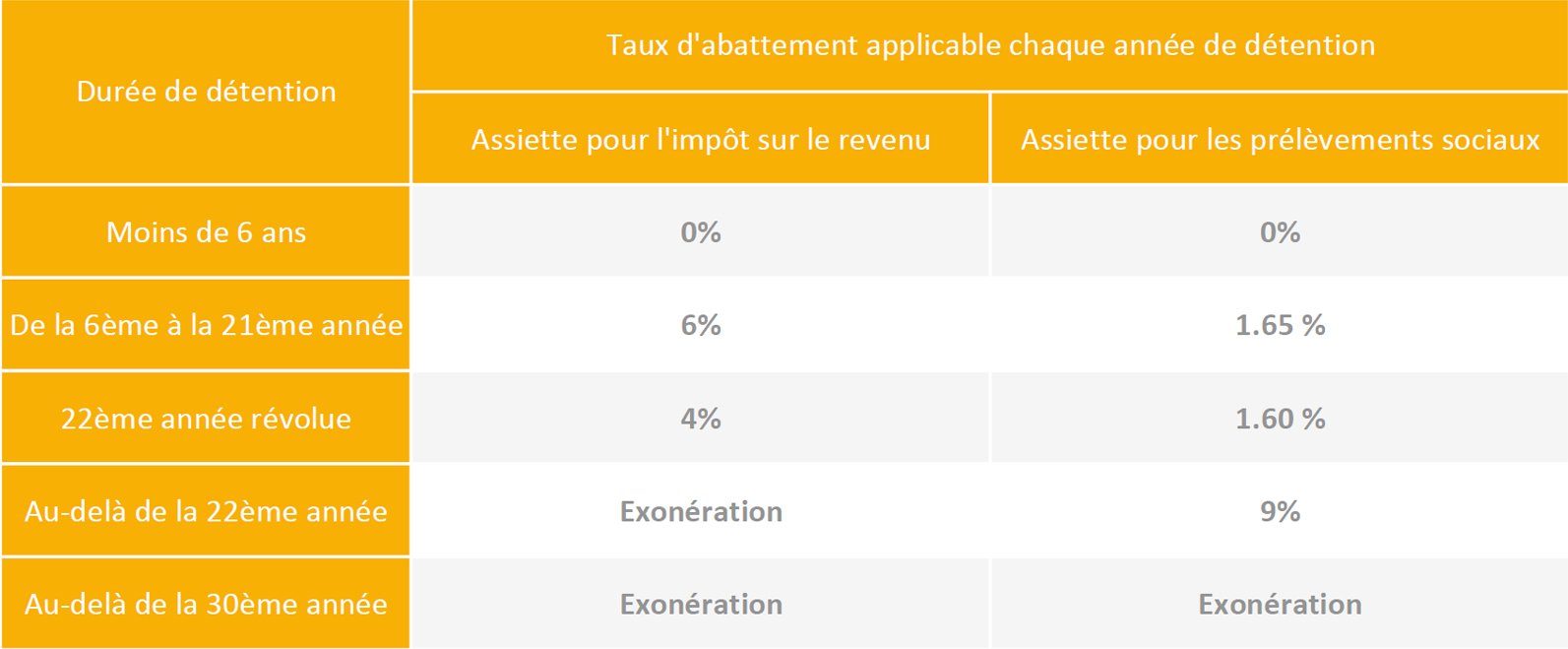

Les abattements jouent un rôle crucial dans la détermination de la plus-value immobilière imposable. Ils sont appliqués en fonction de la durée de détention du bien, ce qui permet de diminuer le montant de la plus-value soumise à l’impôt. En effet, plus le bien est détenu longtemps, plus l’abattement est important.

Pour l’impôt sur le revenu, les principaux abattements sont les suivants :

- Moins de 6 ans de détention : 0 % d’abattement

- De la 6ème à la 21ème année : 6 % par an sur la plus-value

- 22ème année révolue : 4 % d’abattement statutaire

- Au-delà de 22 ans : Exonération totale de l’impôt sur le revenu

Pour les prélèvements sociaux, les taux d’abattement sont légèrement différents :

- Moins de 6 ans : 0 % d’abattement

- De la 6ème à la 21ème année : 1,65 % par an

- 22ème année révolue : 1,60 % d’abattement

- Au-delà de 30 ans : Exonération totale pour les prélèvements sociaux

Ce système d’abattements est mis en place pour encourager la détention des biens immobiliers à long terme. En effet, dans une optique de gestion durable du patrimoine immobilier, il est profitable de envisager des investissements sur des périodes étendues. Cela permet non seulement de maximiser les bénéfices, mais également de réduire la charge fiscale.

Exonérations sur les plus-values immobilières

Dans certaines situations, les plus-values immobilières peuvent être exonérées. Cela est particulièrement important à savoir pour les propriétaires qui envisagent de vendre leur bien. Les exonérations les plus fréquentes concernent :

- Vente de la résidence principale : totale exonération de l’impôt sur la plus-value.

- Vente d’un bien détenu depuis plus de 30 ans : exonération totale également.

- Vente d’un bien dont le prix de cession n’excède pas 15 000 euros pour une personne seule, ou 30 000 euros pour un couple marié.

- Vente de biens expropriés ou d’un droit de surélévation : exonération possible selon des conditions précises.

En matière de gestion fiscale, il est primordial de bien se renseigner sur les exonérations potentielles avant de procéder à la vente d’un bien. La vente d’une résidence principale, par exemple, est souvent perçue comme un levier majeur pour la gestion patrimoniale, permettant d’optimiser facilement les gains sans imposition supplémentaire.

| Type d’exonération | Conditions |

|---|---|

| Résidence principale | Le bien doit avoir été occupé comme résidence principale |

| Détention de plus de 30 ans | Vente d’un bien détenu depuis plus de 30 ans |

| Vente à faible prix | Prix inférieur à 15 000 € pour une personne seule, 30 000 € pour un couple |

Comment déterminer la plus-value imposable ?

La plus-value imposable est définie par la différence entre le prix de vente et le prix d’acquisition, ajustée par des frais et des abattements éventuels.

Quels sont les abattements possibles ?

Les abattements varient selon la durée de détention, permettant une réduction de l’impôt selon les années de possession du bien.

Quelles sont les exonérations disponibles ?

Les exonérations incluent la vente de la résidence principale et des biens détenus depuis plus de 30 ans, ainsi que certains seuils de prix de vente.