Comment éviter les droits de succession sur un bien immobilier

La transmission d’un bien immobilier au moment du décès d’un proche peut s’accompagner de droits de succession qui pèsent lourdement sur les héritiers. La gestion de cet aspect fiscal peut être un véritable casse-tête. Anticiper la succession est donc primordial. Des solutions adaptées existent pour non seulement alléger cette charge, mais également pour préserver l’héritage familial. La gestion efficace du patrimoine immobilier peut faire la différence entre une succession aisée et un fardeau financier excessif pour les héritiers.

Comprendre les droits de succession et leur impact

Les droits de succession correspondent aux taxes prélevées sur le patrimoine d’un défunt lors de sa transmission à ses héritiers. En France, ce montant est déterminé par la valeur des biens hérités, la proximité du lien de parenté entre le défunt et les héritiers ainsi que par les abattements fiscaux en vigueur. Par exemple, pour un enfant héritant d’un bien immobilier d’une valeur de 300 000 €, le montant des droits de succession peut atteindre des dizaines de milliers d’euros si aucune planification n’a été faite en amont.

Il est essentiel de saisir les implications financières de ces droits, car ils peuvent réduire significativement l’héritage que l’on souhaite transmettre. Dans certains cas, les héritiers se voient contraints de vendre la propriété pour pouvoir payer ces frais, entraînant ainsi une fragmentation du patrimoine familial. L’anticipation et la mise en place de stratégies adaptées sont donc cruciales pour protéger efficacement les biens familiaux.

Les différentes catégories de droits de succession

Les droits de succession se classifient principalement en deux catégories :

- Les droits de mutation à titre gratuit : ils concernent toute transmission de patrimoine par donation ou héritage. Ils sont fonction de la valeur de la masse héritée.

- Les droits de mutation à titre onéreux : ces droits s’appliquent lors de transactions immobilières mais sont moins pertinents dans le contexte des successions.

Les droits de succession, par définition, dépendent aussi des abattements spécifiques en fonction du lien de parenté. Ils sont renouvelables tous les quinze ans. Actuellement, un parent peut transmettre jusqu’à 100 000 € par enfant en exonération de droits de succession. Ces aspects montrent l’importance de comprendre le fonctionnement des droits de succession pour optimiser la transmission du patrimoine.

Les stratégies efficaces pour réduire les droits de succession

Plusieurs dispositifs existent pour minimiser ou éviter les droits de succession sur un bien immobilier. En vue d’assurer une transmission fluide et fiscalement avantageuse, il est nécessaire d’évaluer différentes options.

Créer une Société Civile Immobilière (SCI)

La Société Civile Immobilière (SCI) se révèle être un outil judicieux pour gérer et transmettre un patrimoine immobilier. Elle permet de diviser un bien immobilier en parts sociales, facilitant ainsi la transmission progressive. Les parents peuvent transmettre leur patrimoine de manière échelonnée, bénéficiant ainsi d’abattements fiscaux.

Les avantages d’une SCI sont indéniables :

- Transmission progressive : la SCI permet de transmettre des parts sociales à ses enfants sans générer de droits de succession élevés immédiatement.

- Gestion simplifiée : la répartition des biens dans une structure juridique limite les conflits entre héritiers, grâce à des règles de gestion claires.

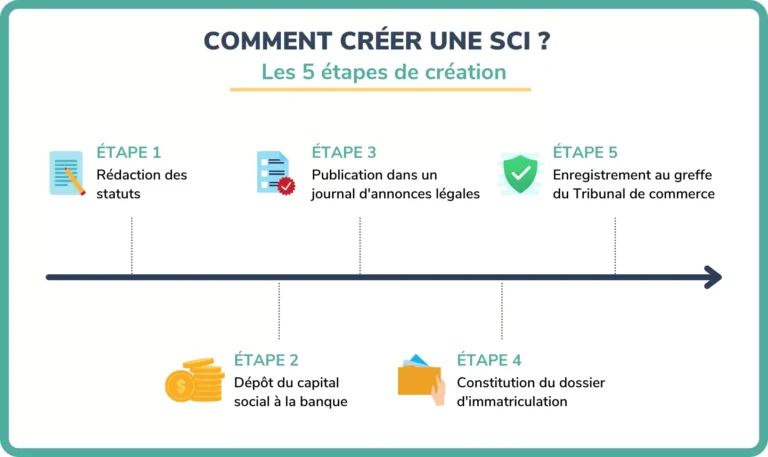

Pour créer une SCI, il est nécessaire de suivre un processus précis : rédaction des statuts, enregistrement au greffe et apport des biens immobiliers. Chaque étape doit être soigneusement réalisée pour être conforme aux exigences légales. Ainsi, la création d’une SCI devient une solution pertinente pour l’anticipation de la transmission d’un patrimoine immobilier.

| Avantages d’une SCI | Inconvénients |

|---|---|

| Réduction des droits de succession | Coût de gestion annuel |

| Transmission d’un patrimoine contrôlé | Démarches administratives complexes |

| Organisation de la succession facilitée | Imposition des revenus de la SCI |

Démembrer la propriété pour alléger la fiscalité

Le démembrement de propriété constitue une autre alternative pour minimiser les droits de succession. Cette technique consiste à séparer la nue-propriété et l’usufruit d’un bien immobilier. Le propriétaire conserve l’usufruit, c’est-à-dire le droit d’utiliser le bien ou d’en percevoir les revenus, tandis que l’héritier obtient la nue-propriété.

Les avantages et inconvénients du démembrement

Le démembrement présente plusieurs avantages clés :

- Diminution de la base taxable : la valeur de la nue-propriété est inférieure à celle du bien en pleine propriété, réduisant ainsi les droits de succession.

- Possibilité de transmettre des biens progressivement : le propriétaire a la liberté de transmettre des parts à plusieurs héritiers, permettant une gestion flexible du patrimoine.

Cependant, cette stratégie comporte des inconvénients. L’usufruitier est responsable de l’entretien du bien et peut avoir des obligations financières. Il est crucial de bien anticiper ces éléments afin d’éviter toute ambiguïté dans les relations entre usufruitier et nu-propriétaire.

| Avantages du démembrement | Inconvénients |

|---|---|

| Diminution significative des droits de succession | Risque de conflit entre usufruitier et nu-propriétaire |

| Transmission progressive effective | Obligations d’entretien sur l’usufruit |

La donation de son vivant comme méthode de transmission

La donation de son vivant est une stratégie couramment utilisée pour anticiper la succession. Elle permet de transmettre un patrimoine tout en bénéficiant d’abattements fiscaux.

Abattements fiscaux sur les donations

Lorsqu’une donation est réalisée, des abattements fiscaux sont mis en place selon la relation entre donateur et donataire. Actuellement, un parent peut donner jusqu’à 100 000 € par enfant, et 31 865 € par petit-enfant, tous les quinze ans. Ces transactions doivent être effectuées devant un notaire afin d’assurer leur validité.

Il est aussi possible de procéder à des démembrements lors de ces donations, laissant ainsi la possibilité de transmettre uniquement une partie du bien tout en gardant une forme de contrôle sur celui-ci.

- 100 000 € par parent et par enfant en abattement

- 31 865 € pour les petits-enfants

| Modalités de Donation | Conditions |

|---|---|

| À titre gratuit | Réaliser devant notaire |

| Avec réserve d’usufruit | Définir les termes dans l’acte notarié |

Placer le fruit d’une vente immobilière dans une assurance-vie

Un autre moyen de contourner les droits de succession est de placer le produit d’une vente immobilière dans un contrat d’assurance-vie. Ce produit financier présente des avantages fiscaux considérables, permettant de transmettre un capital aux bénéficiaires sans générer de lourdes impositions.

Avantages fiscaux de l’assurance-vie

Les capitaux versés à la suite d’un décès dans le cadre d’un contrat d’assurance-vie sont exonérés de droits de succession jusqu’à 152 500 € par bénéficiaire, à condition que les versements aient été effectués avant l’âge de 70 ans. Au-delà de cette somme, les montants demeurent soumis à une taxation réduite, significativement plus favorable que les droits de succession traditionnels.

Le choix des bénéficiaires et des clauses d’assurance-vie est essentiel. Ainsi, il est préférable d’effectuer une stratégie d’investissement diversifiée, à travers des unités de compte ou des fonds en euros.

- 152 500 € exonérés par bénéficiaire

- Taxation favorable au-delà de cette limite

| Conditions de l’assurance-vie | Aspect fiscal |

|---|---|

| Souscription avant 70 ans | Exonération de droits |

| Désignation de bénéficiaires | Gestion personnalisée des transmis |

Le régime de la communauté universelle pour protéger son conjoint

Le régime matrimonial de la communauté universelle permet aux époux de mettre en commun tous leurs biens. Ce régime est particulièrement avantageux en matière de succession, car le conjoint survivant hérite de la totalité des biens sans avoir à acquitter de droits de succession.

Les conséquences de la communauté universelle

Dans les familles sans enfants morts, cette option est souvent privilégiée pour protéger le conjoint. Les avantages sont significatifs :

- Exonération totale des droits de succession pour le conjoint survivant.

- Transfert de patrimoine sans contraintes fiscales importantes.

Toutefois, cette option peut réduire les droits futurs des enfants en cas de nouvelle union, ce qui mérite réflexion. Il est donc impératif d’établir un contrat de mariage clarifiant chaque détail de la gestion des biens.

| Avantages de la communauté universelle | Consequences potentielles |

|---|---|

| Protection du conjoint | Réduction des droits pour les enfants |

| Aucune imposition pour le conjoint survivant | Complexité en cas de nouvelles unions |

Comment éviter les frais de succession pour mes enfants ?

Il est possible de minimiser les droits de succession par : des donations anticipées avec abattements fiscaux, le démembrement de propriété et l’assurance-vie. Ces options permettent une transmission progressive tout en réduisant la valeur taxable.

Puis-je donner ma maison sans frais de succession ?

Il est envisageable de donner un bien immobilier via des donations avec abattements fiscaux. En faisant des donations tous les quinze ans, la maison peut être transmise sans générer de droits de succession importants.

Comment réduire les frais de succession pour une maison ?

Les solutions telles que la création d’une SCI familiale, le démembrement de propriété ou l’assurance-vie permettent de réduire ou d’éliminer les droits de succession en mettant en place les dispositifs de votre vivant.

Qu’est-ce qui change pour les droits de succession en 2025 ?

En 2025, des modifications pourraient entrer en vigueur concernant les abattements fiscaux ou les tranches d’imposition. Il est conseillé de consulter un professionnel pour adapter sa stratégie patrimoniale.