Stratégies de financement pour un achat immobilier en 2025

Le marché immobilier en 2025 présente un contexte inédit où le financement immobilier est profondément influencé par une remontée des taux d’intérêt, désormais situés entre 3,5 % et 4 %. Cette hausse impacte directement les crédits immobiliers, modifiant ainsi la capacité d’emprunt des acquéreurs. Face à ces contraintes, les stratégies d’achat immobilier 2025 nécessitent une adaptation efficace, combinant une bonne anticipation sur le crédit immobilier, une gestion optimisée de l’apport personnel et un recours judicieux aux dispositifs spécifiques comme les subventions logement.

Dans ce cadre complexe, agir avec discernement en exploitant toutes les ressources disponibles, notamment la simulation de prêt et la garantie bancaire, devient crucial pour transformer ces contraintes en opportunités. Ainsi, identifier la stratégie de financement la plus adaptée est indispensable pour sécuriser son projet d’investissement et tirer parti des évolutions du marché. Ce contexte invite également à une réflexion renouvelée sur les méthodes d’acquisition traditionnelles, en intégrant de nouvelles approches plus flexibles et adaptées aux enjeux financiers actuels.

En bref :

- Les taux d’intérêt autour de 3,8 % grèvent la capacité d’emprunt et la rentabilité.

- La colocation et la LMNP restent des stratégies efficaces pour optimiser les revenus.

- Les SCPI et le crowdfunding offrent des solutions de diversification et d’investissement indirect.

- Une négociation fine des conditions de prêt via un courtier et un apport personnel conséquent améliorent les chances d’obtention de financement avantageux.

- Les aides comme le PTZ et les subventions logement sont à exploiter pour réduire le coût global.

Les enjeux du financement immobilier face aux taux d’intérêt en 2025

Depuis la période de taux historiquement bas de 2021, le marché du financement immobilier a vu une inversion notable avec un redressement marqué des taux d’intérêt. En 2025, contracter un crédit immobilier revient en moyenne à un taux de 3,8 % sur 20 ans. Cette progression représente un obstacle réel pour les acquéreurs.

Cette hausse entraîne une réduction mécanique du montant empruntable, car les mensualités augmentent, ce qui affecte directement la capacité d’emprunt. Selon des données officielles, notamment de la Banque de France, le pouvoir d’achat immobilier des ménages a chuté de près de 20 % en trois ans, rendant l’achat plus difficile dans les zones à prix élevés comme Paris, où le prix au mètre carré reste autour de 9 500 € malgré un léger reflux.

Contraintes et incidences sur le prêt hypothécaire

- Montant des mensualités réévalué : les emprunteurs doivent prévoir des charges plus lourdes, ce qui peut décourager certains projets.

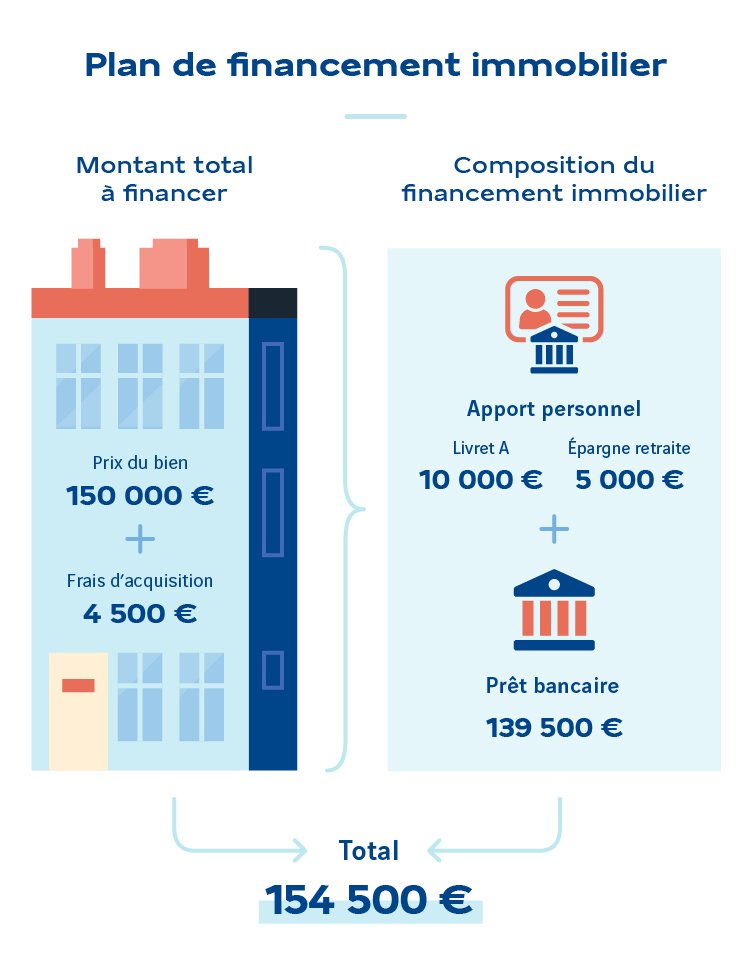

- Apport personnel renforcé : les banques recommandent souvent d’augmenter l’apport pour compenser la hausse des taux et rassurer les prêteurs.

- Garantie bancaire : elle reste un levier important pour atténuer les risques et convaincre les établissements financiers.

| Paramètre | Situation 2022 | Situation 2025 |

|---|---|---|

| Taux d’intérêt moyen | 1,3 % | 3,8 % |

| Durée moyenne du prêt | 20 ans | 20 ans |

| Montant d’emprunt moyen | 250 000 € | 200 000 € |

| Apport personnel moyen | 15 % | 25 % |

Dans ce contexte, l’importance des outils comme la simulation de prêt devient incontournable. Elle permet de calibrer précisément le budget et d’anticiper les contraintes rencontrées pour négocier plus sereinement avec les banques. Connecter ces données avec une gestion prudente de l’apport personnel est une étape cruciale pour structurer son projet immobilier.

Stratégies d’investissement immobilier efficaces en 2025 malgré un contexte financier tendu

Face à ces taux plus élevés, certaines stratégies se démarquent pour optimiser la rentabilité et sécuriser les investissements en immobilier locatif ou résidentiel. Ces solutions incluent la colocation, la location meublée non professionnelle (LMNP), les Sociétés Civiles de Placement Immobilier (SCPI) et le crowdfunding immobilier.

La colocation : une rentabilité supérieure malgré une gestion plus exigeante

La colocation se positionne comme une solution privilégiée dans les grandes villes étudiantes telles que Lille, Lyon ou Toulouse. Elle offre une rentabilité locative de 20 à 30 % supérieure à une location classique. Le fractionnement des loyers permet de réduire le risque d’impayés et de limiter la vacance locative, bien que la gestion administrative et logistique soit plus complexe que pour une location traditionnelle.

- Avantages : loyers plus élevés, rotation fréquente favorisant une réactualisation rapide des baux.

- Inconvénients : nécessité d’un bien adapté avec des espaces communs et une configuration optimale.

LMNP : optimiser la fiscalité pour augmenter la rentabilité nette

Le statut LMNP séduit particulièrement les investisseurs cherchant à améliorer leur fiscalité. Grâce à l’amortissement comptable du bien et du mobilier, les revenus sont imposés en BIC avec un régime réel permettant de déduire nombreuses charges. Ce dispositif affine la rentabilité brute de 4 à 6 % en renforçant le rendement net.

Ce mode d’investissement est conseillé pour ceux qui veulent générer un complément de revenu tout en maîtrisant leur fiscalité. Pour approfondir les aspects pratiques, consulter des guides spécialisés est recommandé, notamment pour exploiter au mieux les particularités du LMNP.

SCPI : mutualiser le risque avec une gestion externalisée

La SCPI permet d’investir indirectement dans des immeubles à usage commercial, bureaux ou santé, avec un ticket d’entrée accessible dès 1 000 €. En 2025, elle offre un rendement net attractif, généralement compris entre 4 et 5 %. L’essentiel de sa force réside dans la diversification et la gestion professionnelle déléguée.

- Diversification automatique du patrimoine.

- Répartition des risques entre plusieurs actifs.

- Souplesse d’investissement avec un engagement moindre en temps comparé à la gestion directe.

Crowdfunding immobilier : un levier de rendement rapide mais à risque

Le financement participatif immobilier séduit par les rendements bruts élevés (8 à 10 % annuels), ainsi que par la durée d’investissement relativement courte, allant de 12 à 36 mois. Cette solution permet de toucher un large éventail de projets, allant du résidentiel à l’immobilier commercial.

Cependant, cette méthode comporte un risque de perte en capital, principalement lié à la défaillance du promoteur ou du non-achèvement du projet. La prudence recommande de sélectionner des plateformes agréées par l’AMF et de diversifier ses investissements pour limiter l’exposition aux risques.

| Type d’investissement | Rendement moyen | Durée | Gestion | Risques |

|---|---|---|---|---|

| Colocation | 7 % brut | Long terme | Directe | Gestion complexe, vacance possible |

| LMNP | 4-6 % brut | Long terme | Directe | Fiscalité spécifique à maîtriser |

| SCPI | 4-5 % net | Long terme | Déléguée | Liquidité limitée |

| Crowdfunding | 8-10 % brut | Moyen terme | Déléguée | Risque de perte en capital |

Négociation et optimisation du crédit immobilier : clés pour réussir son achat immobilier 2025

Pour faire face aux taux d’intérêt plus élevés, la négociation du financement immobilier devient un élément déterminant du succès. S’appuyer sur un courtier en crédit immobilier permet d’accéder à un panel d’offres plus large, dégager des conditions avantageuses, voire négocier le taux et les modalités de remboursement.

Une stratégie efficace consiste à augmenter son apport personnel, réduisant ainsi la somme empruntée et démontrant sa capacité à financer une partie du projet. Cela rassure les banques et ouvre la porte à des taux plus intéressants, voire à l’obtention d’un prêt hypothécaire à conditions privilégiées.

- Comparer les offres de plusieurs banques pour mieux négocier.

- Capitaliser sur un apport personnel conséquent.

- Utiliser les dispositifs d’aide tels que le PTZ, sous conditions d’éligibilité.

Le recours à une garantie bancaire peut aussi être un levier pour sécuriser l’opération, notamment pour les investisseurs disposant d’un patrimoine ou souhaitant limiter leur apport initial. Ces approches combinées permettent d’optimiser la structure du financement et d’assurer une meilleure maîtrise du coût global.

| Action | Effet attendu |

|---|---|

| Recours à un courtier | Accès à des offres exclusives et négociation du taux |

| Apport personnel accru | Diminution du montant emprunté, baisse des mensualités |

| Utilisation du PTZ | Réduction du coût du financement (prêt à taux nul) |

| Mise en place d’une garantie bancaire | Sécurisation du prêt et amélioration des conditions d’emprunt |

Valorisation et choix des biens immobiliers : optimiser son investissement face aux contraintes financières

Renforcer la valeur d’un bien immobilier est une stratégie incontournable pour compenser le poids des taux d’intérêt élevés. Investir dans des logements énergivores notés DPE F ou G, pour ensuite les rénover, permet d’accroître leur valeur et d’améliorer leur classement écologique.

Les travaux de rénovation énergétique bénéficient de multiples aides, comme MaPrimeRénov’ ou les certificats d’économie d’énergie. Ces dispositifs réduisent le coût des travaux et améliorent considérablement la rentabilité via une plus-value sensible ou une augmentation des loyers pour les biens rénovés aux normes.

- Investir dans des secteurs à fort potentiel d’attractivité (villes moyennes dynamiques, zones littorales).

- Privilégier les biens adaptés aux stratégies locatives performantes telles que la colocation ou la location saisonnière.

- Analyser rigoureusement la rentabilité potentielle en tenant compte des coûts de rénovation et des aides disponibles.

Le choix des zones d’investissement est crucial. Par exemple, certaines villes étudiantes comme Rennes ou Angers offrent un bon compromis entre prix accessibles et forte demande locative. Le recours à la location meublée non professionnelle dans ces zones peut maximiser les rendements.

| Zone | Prix/m² | Demande locative | Stratégie recommandée |

|---|---|---|---|

| Paris | ≈ 9 500 € | Très forte | Colocation, LMNP |

| Lyon / Bordeaux | 4 000 € + | Forte | Colocation, LMNP |

| Villes moyennes (Rennes, Angers, Reims) | 2 000 – 3 000 € | Croissante | Colocation, Investissement locatif classique |

| Zones littorales / touristiques | Variable | Très forte saisonnière | Location saisonnière |

FAQ : Réponses concrètes sur les stratégies de financement immobilier en 2025

Quelles sont les meilleures stratégies d’investissement immobilier en 2025 ?

Les stratégies les plus performantes incluent la colocation, le LMNP, les SCPI, et le crowdfunding immobilier, qui offrent de meilleures rentabilités comparées à la location classique.

Comment sécuriser son investissement immobilier face à la hausse des taux d’intérêt ?

Diversifier ses placements, optimiser la fiscalité grâce au LMNP, combiner plusieurs stratégies (comme colocation plus SCPI) et cibler des zones à forte demande locative permettent de sécuriser son investissement.

Quel est le rendement moyen d’un investissement immobilier en 2025 ?

Selon la stratégie choisie, le rendement varie de 4 % (SCPI) à plus de 8 % (crowdfunding immobilier), avec un potentiel de 7 à 8 % brut pour la colocation.

Investir dans une SCPI est-il rentable en 2025 ?

Oui, les SCPI offrent une rentabilité stable entre 4 et 5 % net tout en permettant la mutualisation des risques avec une gestion déléguée professionnelle.

Quels sont les risques liés au crowdfunding immobilier ?

Le principal risque réside dans la perte en capital en cas de défaillance du promoteur, d’où l’importance de diversifier ses projets et de choisir des plateformes agréées par l’AMF.