comment se calcule la plus value sur un bien immobilier

Qu’est-ce que la plus-value immobilière ?

La plus-value immobilière représente la différence entre le prix de vente et le prix d’achat d’un bien immobilier. Ce concept est essentiel pour les propriétaires et investisseurs, car il permet de mesurer le gain financier réalisé lors de la vente d’un bien. Ainsi, lorsque la vente d’un bien immobilier se fait à un prix supérieur à son prix d’acquisition, le propriétaire réalise une plus-value. À l’inverse, si le bien est vendu à un prix inférieur à son coût d’achat, une moins-value est alors enregistrée. Cette notion est particulièrement importante, car elle détermine l’assujettissement à l’impôt sur la plus-value lors d’une vente.

Les règles concernant la plus-value immobilière sont complexes et comprennent des facteurs variés qui peuvent influencer le montant final. Par ailleurs, la fiscalité y est également ancrée, car les plus-values réalisées peuvent être soumises à imposition. Savoir calculer cette plus-value est donc fondamental, surtout pour ceux qui envisagent de vendre leur bien pour un projet futur ou tout simplement pour réaliser un bénéfice.

Éléments prenant en compte la plus-value immobilière

La calcul de la plus-value immobilière repose sur plusieurs critères clés :

- Prix d’achat : Ce montant inclut le prix d’acquisition du bien, ainsi que les frais de notaire.

- Prix de vente : Le prix négocié entre le vendeur et l’acquéreur lors de la transaction immobilière.

- Frais déductibles : Certaines dépenses, telles que les travaux effectués, peuvent être incluses dans le calcul.

| Critère | Description |

|---|---|

| Prix d’achat | Montant initial auquel le bien a été acquis |

| Prix de vente | Montant obtenu lors de la vente du bien |

| Frais déductibles | Dépenses admissibles pour réduire la base imposable |

La différence entre le prix de vente et le prix d’achat, après déduction des frais et des charges, constitue la plus-value brute. Il est essentiel de bien documenter toutes les transactions pour justifier les montants réels engagés. Cette rigueur est fondamentale pour répondre aux exigences fiscales en cas de déclaration.

Les étapes pour calculer la plus-value immobilière

Calculer la plus-value immobilière requiert une méthode précise et des informations claires. Les étapes sont relativement simples, bien que la rigueur soit de mise. Voici comment procéder :

1. Détermination du prix de vente

Le prix de vente est la première donnée à connaître. Il doit être juridiquement établi par l’acte notarié. Ce montant peut être influencé par différents éléments tels que l’état du marché immobilier au moment de la vente. Des frais peuvent être déduits, comme ceux liés à l’achèvement des diagnostics obligatoires ou les commissions de ventes.

2. Évaluation du prix d’achat

Le prix d’achat doit inclure les coûts liés à l’acquisition, notamment :

- Le prix d’achat initial du bien

- Les frais de notaire et les éventuels frais d’agence

- Les travaux de rénovation effectués pour améliorer le bien

Certaines de ces dépenses peuvent être additionnées selon les règles en vigueur, maximisant ainsi le montant de la plus-value.

3. Calcul de la plus-value nette

Pour obtenir la plus-value nette, il faut soustraire le prix d’achat corrigé du prix de vente. Les abattements pour durée de détention s’appliquent ensuite. En fonction de la durée pendant laquelle le bien a été détenu, il existe des réductions d’impôt. Par exemple :

- 6 % de réduction sur chaque année de détention au-delà de la cinquième année, jusqu’à la vingtième.

- 4 % supplémentaires pour la vingtième et vingt-deuxième années.

| Durée de détention | Abattement applicable |

|---|---|

| 1 à 5 ans | Aucun abattement |

| 6 à 21 ans | 6 % par an |

| 22 ans et plus | Exonération totale |

Ce procédé de calcul qui inclut ces abattements fait toute la différence en matière d’impôt. Il est fortement recommandé de consulter des experts, tels que ceux de PAP ou MeilleursAgents, pour naviguer à travers ces concepts.

Les spécificités fiscales de la plus-value immobilière

La fiscalité associée à la plus-value immobilière présente plusieurs spécificités qu’il est crucial de maîtriser. Les transactions immobilières tombent souvent sous le coup d’une imposition sur ces gains, également appelée impôt sur la plus-value. Cela dit, des exceptions et exonérations existent selon les circonstances de la vente et le statut du vendeur.

1. Exonération de la résidence principale

Traditionnellement, la vente de la résidence principale est exonérée d’impôt sur la plus-value. Cela signifie qu’un propriétaire qui vend son logement principal ne sera pas assujetti à l’impôt si le bien a servi de résidence principale pendant une certaine durée.

2. Imposition des biens locatifs

Les biens immobiliers locatifs, quant à eux, sont soumis à l’impôt. Les règles exactes peuvent varier en fonction du montant de la plus-value réalisée, mais une imposition standard de 19 % sur le montant de la plus-value est généralement appliquée. De plus, s’ajoutent des prélèvements sociaux au taux de 17,2 %.

3. Plus-values sur les biens reçus par succession ou donation

Les biens reçus par héritage ou donation ont un traitement fiscal spécifique. Le prix d’acquisition pour le calcul de la plus-value sera alors évalué à la valeur du bien lors de la transmission. Les dépenses liées aux droits de succession peuvent parfois être ajoutées dans le calcul de la plus-value, mais cela nécessite un examen attentif de chaque cas particulier.

Il convient de noter qu’il existe divers moyens d’optimiser le montant imposable par le biais de dépenses justifiées, qu’il convient de conserver pour chaque transaction.

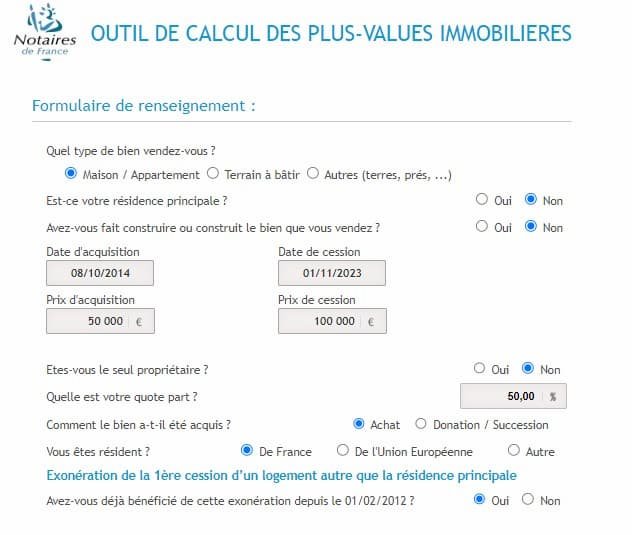

Calculateur de plus-value immobilière

Plus-value : 0 €

Les erreurs courantes à éviter lors du calcul de la plus-value

Le calcul de la plus-value est un processus important, mais certaines erreurs sont couramment commises. Ces erreurs peuvent avoir des conséquences fiscales désastreuses et peuvent mener à des périodes de litige. Voici quelques-unes des erreurs les plus fréquentes :

- Négliger les frais : Beaucoup ne tiennent pas compte des frais significatifs tels que les honoraires de notaire et les coûts de rénovation.

- Simplifier à l’excès le calcul : Des estimations imprécises peuvent mener à une mauvaise évaluation de la plus-value et à un impôt incorrect.

- Ignorer l’abattement pour durée de détention : Les erreurs dans le calcul des années de détention peuvent entraîner une perte d’abattements importants.

Pour éviter ces erreurs, il est recommandé de faire appel à des professionnels du secteur immobilier, comme des notaires ou des conseillers, qui peuvent fournir des orientations précises et adaptées. La prise en compte de l’ensemble des facteurs et détails lors de l’évaluation doit devenir une priorité pour chacun.

Tableau des erreurs courantes

| Erreur | Description | Conséquence |

|---|---|---|

| Négliger les frais | Omettre les frais de notaire, de rénovation, etc. | Mauvaise évaluation de la plus-value. |

| Simplifier le calcul | Dépenses non justifiées ou incorrectes. | Imposition erronée. |

| Ignorer l’abattement | Pas de comptabilisation de la durée de détention | Perte éventuelle d’avantages fiscaux. |

Comment est calculée la plus-value immobilière?

La plus-value immobilière se calcule en soustrayant le prix d’achat total du prix de vente total, en tenant compte d’éventuels frais déductibles et abattements.

Quels biens peuvent être soumis à l’impôt sur la plus-value?

Tous les biens immobiliers qui sont vendus pour un montant supérieur à leur prix d’achat sont soumis à l’impôt sur la plus-value, sauf la résidence principale qui est généralement exonérée.

Y a-t-il des exceptions pour des dons ou successions?

Oui, les biens reçus par donation ou héritage ont un calcul spécifique, se basant sur la valeur du bien au moment de la transmission.

Quels abattements sont disponibles?

L’abattement dépend de la durée de détention du bien : 6% annuels après 5 ans sur l’impôt sur le revenu et jusqu’à 30 ans pour les prélèvements sociaux.

Comment se fait la déclaration de la plus-value?

La déclaration se fait généralement lors de la vente du bien, à travers un formulaire spécifique à remplir pour l’administration fiscale.