comment calculer la plue value d un bien immobilier

Qu’est-ce qu’une plus-value immobilière ?

La notion de plus-value immobilière se réfère à la différence entre le prix d’achat d’un bien immobilier et son prix de vente. Ce concept est essentiel pour les propriétaires souhaitant vendre leur bien et éventuellement s’acquitter de l’impôt sur cette plus-value. La plus-value peut surgir non seulement lorsque la valeur d’un bien a considérablement augmenté, mais aussi lorsque l’investisseur a réalisé des améliorations significatives, augmentant ainsi sa valeur sur le marché. Deux catégories de biens immobiliers sont principalement concernées : les biens résidentiels, comme les maisons ou appartements, et les biens commerciaux, tels que les locaux d’activités ou les terrains à bâtir.

La détermination de la plus-value déclarée s’effectue en prenant en compte de nombreux éléments, et il en ressort que la fiscalité applicable peut varier en fonction de la situation personnelle du propriétaire. En France, les résidences principales bénéficient d’une exonération totale des plus-values, ce qui constitue un avantage majeur pour les propriétaires qui habitent leur bien de manière permanente. D’autres biens comme les résidences secondaires, les biens locatifs, ou les locaux commerciaux, eux, sont assujettis à imposition lors de leur vente.

Des exemptions spécifiques s’appliquent également dans certaines situations. Par exemple, si le bien a été hérité ou donné, la valeur déclarée pourrait refléter le montant au moment de la donation ou succession, plutôt que le prix d’achat initial. Une bonne compréhension de ces nuances peut s’avérer cruciale pour maximiser ses gains lors de la vente d’un bien immobilier.

Impact des travaux réalisés sur la valeur du bien

Les travaux effectués sur un bien immobilier peuvent également influer sur le calcul de la plus-value. En effet, ces investissements peuvent être ajoutés au coût d’acquisition au moment du calcul de la plus-value. Cela inclut :

- Les rénovations et améliorations apportées à la structure du bâtiment.

- Les mises aux normes, comme celles concernant l’électricité ou le chauffage.

- Les augmentations de surface, comme l’ajout d’une véranda ou d’une chambre.

Cependant, il est important de noter que tous les travaux ne sont pas systématiquement pris en compte. Par exemple, l’entretien courant ou les réparations mineures sont généralement exclus. Pour cela, il est recommandé de conserver toutes les factures et justificatifs de travaux afin d’éviter des complications lors du calcul de la plus-value.

Facteurs influençant l’évolution des prix

Divers éléments peuvent influencer la valeur d’un bien immobilier au fil du temps, y compris :

- Les conditions économiques : la conjoncture économique générale joue un rôle prépondérant sur la demande immobilière.

- Les changements dans la réglementation : de nouvelles lois ou directives peuvent rendre l’acquisition et la vente de biens immobiliers plus ou moins attractive.

- Les projets d’infrastructure : la mise en place de nouvelles routes, écoles, ou centres commerciaux peut avoir un effet direct sur la valeur immobilière.

Comprendre ces facteurs est essentiel pour estimer correctement la plus-value potentielle d’un bien immobilier, ainsi que pour anticiper les fluctuations du marché.

Comment calculer la plus-value immobilière imposable

Pour déterminer la plus-value immobilière imposable, il est nécessaire de suivre une méthode de calcul précise qui repose sur plusieurs étapes. Cela inclut le prix de vente, le prix d’achat, ainsi que les divers frais liés à la transaction. Voici comment s’effectue cette démarche :

| Étape | Description |

|---|---|

| 1. Déterminer le prix de vente | Le montant final reçu lors de la vente, moins les frais réalisables comme les frais de notaire ou diagnostics. |

| 2. Calculer le prix d’achat | Inclut l’achat initial, les frais d’acquisition, et les travaux de rénovation. |

| 3. Calculer la plus-value brute | Différence entre le prix de vente et le prix d’achat. |

| 4. Appliquer des abattements | Abattements sur l’impôt et les prélèvements sociaux en fonction des années de détention. |

Le calcul se présente sous la forme suivante : Plus-value immunisée = Prix de vente – Prix d’achat. Cette plus-value est ensuite utilisée pour le calcul de l’impôt potentiel à payer sur la vente du bien. Chaque étape est cruciale puisque la précision des données fournies influe directement sur la taxation future.

À titre d’exemple, un propriétaire ayant acquis un bien pour 150 000 euros, avec un prix de vente de 300 000 euros après avoir investi 30 000 euros en travaux, devra estimer sa plus-value de la manière suivante :

Prix de vente = 300 000 euros

Prix d’achat = 150 000 + 30 000 = 180 000 euros

Plus-value brute = 300 000 – 180 000 = 120 000 euros

Ce calcul posé, il est alors possible d’appliquer les abattements pour déterminer la plus-value nette imposable.

Taux d’imposition sur la plus-value immobilière

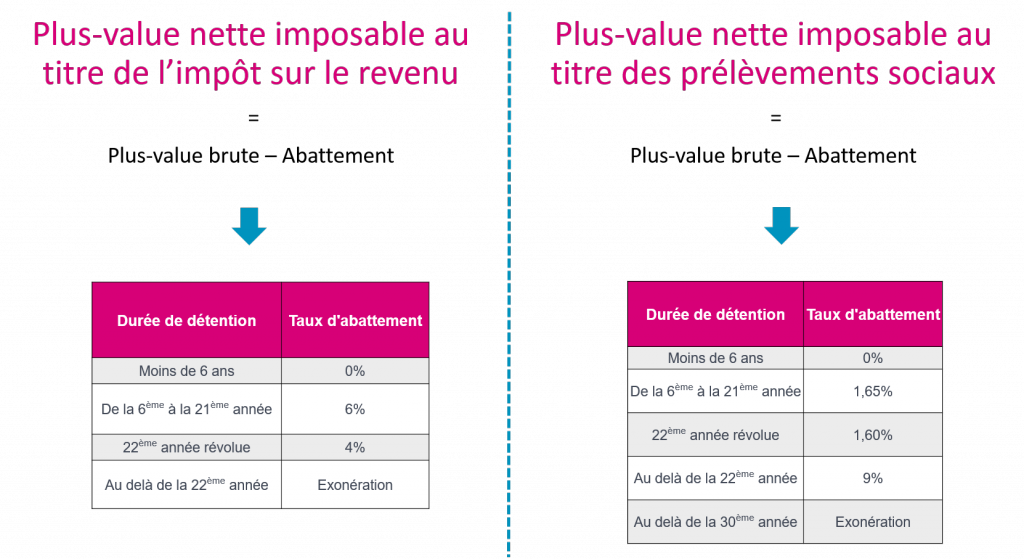

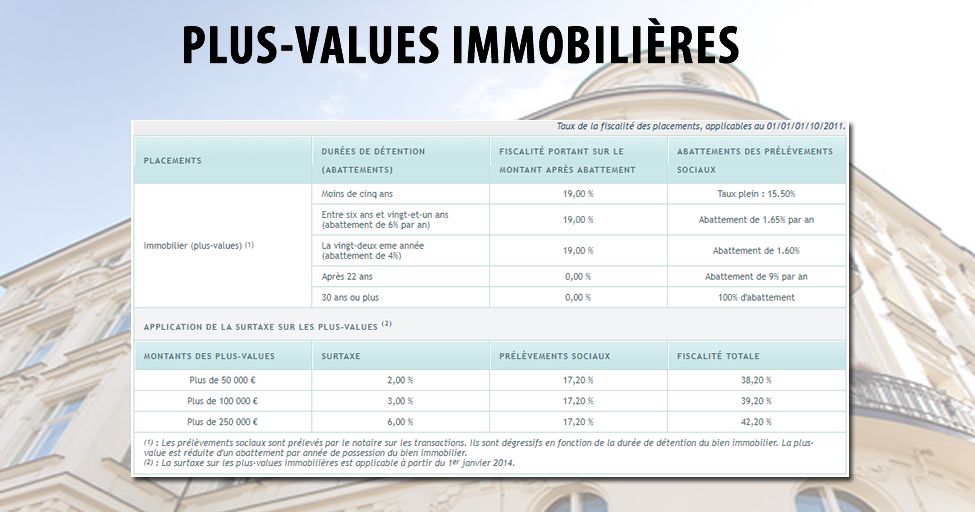

Une fois la plus-value nette déterminée, il est essentiel de connaître le taux d’imposition applicable. En France, la plus-value immobilière est généralement soumise à un impôt de 19%, auquel s’ajoutent des prélèvements sociaux à un taux de 17,2%, ce qui représente un total de 36,2%. Toutefois, divers facteurs doivent être pris en compte, notamment la durée de détention du bien et les potentielles exonérations basées sur les spécificités du bien vendu.

Le tableau ci-dessous résume le taux d’imposition et les abattements en fonction de la durée de détention :

| Durée de détention | Abattement sur l’IR (19 %) | Abattement sur les prélèvements sociaux (17,2 %) | Taux total d’imposition |

|---|---|---|---|

| Avant 5 ans | 0 % | 0 % | 36,20 % |

| 6 ans | 6 % | 1,65 % | 34,78 % |

| 10 ans | 30 % | 8,25 % | 29,08 % |

| 22 ans | 100 % | 28 % | 12,38 % |

| 30 ans | 100 % | 100 % | 0 % |

Les abattements appliqués permettent ainsi de réduire la base imposable après un certain nombre d’années de détention, avec une exonération totale après 30 ans.

Exonérations et surtaxes sur les plus-values

Les propriétaires doivent être conscients des exonérations fiscales disponibles et des surtaxes qui peuvent s’appliquer. Tout d’abord, il convient de rappeler que les propriétaires de leur résidence principale ne seront pas assujettis à l’impôt sur leur plus-value lors de la vente, ce qui constitue un avantage non négligeable pour les ménages. En revanche, pour les biens locatifs ou secondaires, une surtaxe sur les plus-values élevées est en vigueur depuis 2013. Cette surtaxe s’applique aux plus-values supérieures à 50 000 euros, et son taux peut atteindre jusqu’à 6%, selon le montant de la plus-value imposable.

Le tableau ci-dessous présente la surtaxe imposable par tranche de plus-value :

| Plage de plus-value imposable | Taux de surtaxe |

|---|---|

| De 50 001 € à 60 000 € | 2 % |

| De 100 001 € à 110 000 € | 3 % |

| De 200 001 € à 210 000 € | 5 % |

| Supérieure à 260 000 € | 6 % |

En cas de pluralité de cédants, la perception de la surtaxe est calculée individuellement selon la quote-part détenue dans le bien à vendre. Par conséquent, les couples mariés, pacsés, concubins, ou tout autre type d’indivisaires doivent en tenir compte lors de la vente afin de prévoir une éventuelle surtaxe sur leur plus-value.

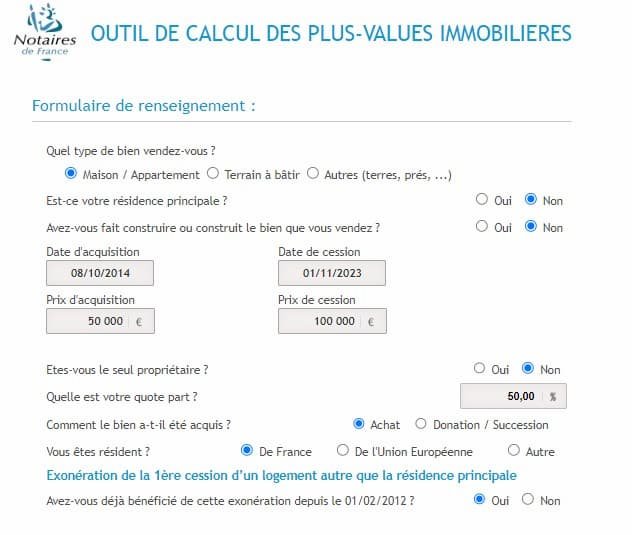

Calcul pratique de la plus-value immobilière

Pour illustrer le processus de calcul de la plus-value immobilière, prenons l’exemple suivant. Supposons qu’un propriétaire investisse dans un bien locatif acquérant celui-ci pour la somme de 130 000 euros. Au fil des années, il a dépensé 13 500 euros pour des travaux d’amélioration, et néanmoins réussit à le vendre 200 000 euros :

Prix de vente : 200 000 € (moins 500 € de frais de diagnostics) = 199 500 €

Prix d’achat : 130 000 € + 15 % (forfait travaux) = 159 250 €

La plus-value brute s’établira donc à 199 500 € – 159 250 € = 40 250 €. En fonction de la durée de détention, des abattements d’impôt et de prélèvements s’appliqueront ainsi :

- Abattement de 60 % sur l’IR pour 15 années de détention.

- Abattement de 16,5 % pour les prélèvements sociaux.

Par conséquent, le total à régler sera de 40 250 € * 21,96 % = 8 838 € au titre de l’impôt sur la plus-value immobilière.

Des exemples pratiques comme celui-ci rendent la compréhension du processus déterminant pour quiconque envisage de céder un bien immobilier. En approfondissant les nuances de la plus-value immobilière, le propriétaire peut mieux naviguer dans le paysage fiscal et anticiper ses engagements financiers lors de la vente de son bien.

Calculateur de Plus-Value Immobilière

Résultat :

Quel est le taux d’imposition sur la plus-value immobilière?

Le taux d’imposition sur la plus-value immobilière est de 19 % associé à des prélèvements sociaux de 17,2 %.

Quelles sont les exonérations disponibles?

La résidence principale est exonérée d’impôt sur la plus-value lors de sa vente. D’autres exonérations peuvent aussi s’appliquer en cas de donation ou succession.

Comment se calcule la surtaxe sur les plus-values immobilières élevées?

La surtaxe de 2 % à 6 % s’applique pour les plus-values supérieures à 50 000 euros, en fonction du montant total de la plus-value imposable.

Combien de temps faut-il détenir un bien pour bénéficier d’abattements?

Les biens sont exonérés d’impôt sur les plus-values après 22 années de détention.

Puis-je déduire les frais de travaux de la plus-value?

Oui, les frais de travaux réalisés peuvent être ajoutés au prix d’achat pour déterminer la plus-value.