L’immobilier locatif : astuces pour réussir son investissement

Investir dans l’immobilier locatif demeure l’un des moyens les plus sûrs et rentables pour constituer un patrimoine durable en 2025. Pourtant, la complexité croissante du marché impose une connaissance fine des mécanismes en jeu, du choix de l’emplacement aux opportunités fiscales. La demande locative varie selon les métropoles françaises telles que Lyon, Nantes ou Bordeaux, où des quartiers émergents offrent des rendements attractifs. Parallèlement, la maîtrise du financement et la gestion active des biens constituent des leviers essentiels pour pérenniser la rentabilité. Profiter des dispositifs fiscaux adaptés et diversifier son portefeuille se révèlent également des stratégies gagnantes. De plus, le recours aux plateformes spécialisées comme Pierre et Vacances ou Orpi facilite la découverte d’opportunités et la gestion locative, apportant une plus grande sérénité à l’investisseur averti.

Ce panorama offre un éclairage indispensable pour qui souhaite optimiser ses revenus locatifs tout en minimisant les risques. Des techniques éprouvées permettent de conjuguer rentabilité et gestion intelligente. Par exemple, choisir entre un logement meublé ou non, sélectionner la bonne zone géographique au sein d’une ville dynamique, ou encore anticiper les frais et obligations liées à la location sont autant de points à explorer. En combinant analyse stratégique et vigilance opérationnelle, l’investisseur en immobilier locatif pourra saisir les meilleures opportunités actuelles et profiter pleinement des évolutions du marché immobilier français.

Analyser le marché local pour un investissement locatif réussi

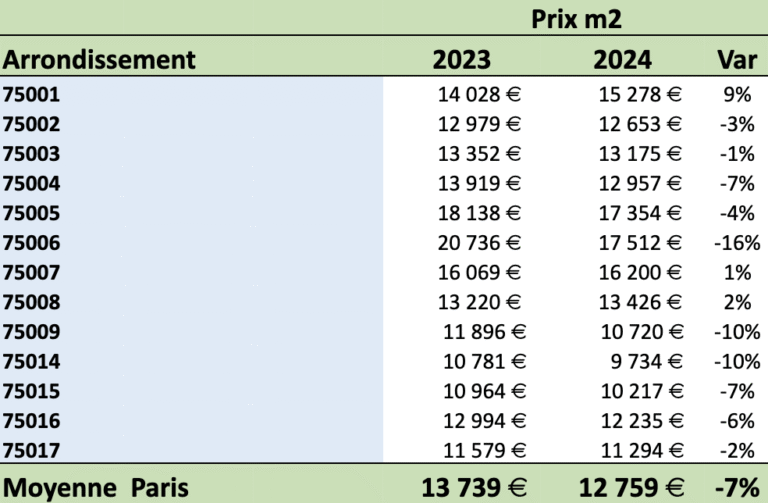

L’un des piliers pour réussir son investissement dans l’immobilier locatif est une étude approfondie du marché local. La localisation est une variable déterminante, impactant directement la demande locative et la capacité à générer un revenu stable. Les grandes villes françaises telles que Bordeaux, Nantes, ou Lyon restent des lieux privilégiés en raison de leur dynamisme économique et d’une population active croissante. Toutefois, le potentiel locatif varie fortement au sein même de ces villes selon les quartiers. Par exemple, un logement situé à proximité d’une gare ou d’un campus universitaire assurera une occupation quasi-permanente, notamment pour les étudiants ou les jeunes actifs en mobilité.

La compréhension des infrastructures environnantes, tels que les transports en commun, les écoles, les commerces et les pôles d’emploi, constitue une étape cruciale. Un bien situé dans une zone bien desservie facilitera la location et limitera les risques d’inoccupation. Cette notion s’appuie aussi sur la connaissance des prix du marché local qui orientent la fixation des loyers. Il est important d’équilibrer entre un loyer compétitif et une rentabilité intéressante. Trop élevé, il risquerait de dissuader les locataires ; trop bas, il pourrait entacher la rentabilité.

Voici les critères clés à considérer lors de l’analyse du marché :

- Demande locative locale : chiffres sur l’occupation moyenne et types de locataires (étudiants, familles, seniors).

- Accessibilité : présence de transports en commun, proximité des grands axes routiers.

- Infrastructures et commodités : commerces, écoles, centres médicaux, lieux culturels.

- Prix au m² et moyenne de loyers pratiqués pour différents types de biens.

- Évolution du marché : tendances de hausse ou de baisse des prix et loyers à moyen terme.

| Ville | Quartier | Prix au m² (€) | Loyer moyen mensuel (€) | Profil locataire dominant |

|---|---|---|---|---|

| Lyon | Confluence | 5200 | 750 | Jeunes actifs, étudiants |

| Nantes | Île de Nantes | 4500 | 680 | Familles, jeunes couples |

| Bordeaux | Chartrons | 4800 | 700 | Professionnels, expatriés |

Disposer d’outils pertinents comme ceux proposés par meilleursagents ou SeLoger permet d’affiner cette analyse et d’identifier les quartiers en pleine expansion. Le rôle d’agences reconnues telles que Century 21 ou Foncia est également déterminant pour récolter des informations actualisées sur le terrain.

Optimiser le financement pour maximiser la rentabilité de l’investissement locatif

Le financement est un élément déterminant dans la réussite d’un investissement locatif. Entre prêts immobiliers classiques, crédit-bail ou achat en nue-propriété, le choix de la solution doit s’adapter au profil de l’investisseur et à ses objectifs. Un apport personnel conséquent, généralement compris entre 10 % et 20 % du prix d’achat, est souvent exigé par les banques. Cet apport inclut également les frais annexes, tels que les frais de notaire, qui peuvent atteindre 8 % du coût total, ainsi que le budget des travaux éventuels. Mieux vaut anticiper ces dépenses afin de ne pas impacter la trésorerie lors de la mise en location.

La négociation du taux d’intérêt est un levier essentiel pour améliorer la rentabilité globale. Un léger différentiel, même de quelques dixièmes de pour cent, peut représenter plusieurs milliers d’euros économisés sur la durée du prêt. Il convient donc de comparer les offres au moyen d’un courtier spécialisé ou via les plateformes en ligne reconnues dans le secteur.

Les options fiscales influent aussi grandement sur la rentabilité. Le choix du régime LMNP (Loueur Meublé Non Professionnel) permet de bénéficier d’avantages fiscaux, notamment la possibilité de déduire certaines charges et d’amortir le bien, tandis que des dispositifs tels que la loi Denormandie facilitent la rénovation de biens anciens dans certaines zones géographiques.

- Types de financement : prêt immobilier, crédit-bail, nue-propriété.

- Apport personnel recommandé : entre 10 % et 20 % incluant frais de notaire et travaux.

- Stratégies de réduction du coût du crédit : négociation, recours à un courtier, comparaison en ligne.

- Choix du régime fiscal : LMNP, Denormandie, Malraux.

- Estimation précise de la rentabilité : calcul de rentabilité brute et nette.

| Financement | Avantages | Inconvénients | Effet sur la rentabilité |

|---|---|---|---|

| Prêt immobilier classique | Taux souvent avantageux, durée flexible | Exigence d’apport, engagement sur plusieurs années | Variation du taux impacte lourdement |

| Crédit-bail | Flexibilité, option d’achat | Coût global parfois supérieur | Peut améliorer la trésorerie |

| Achat en nue-propriété | Réduction immédiate du coût | Pas de loyer pendant la période d’usufruit | Rentabilité différée |

Pour approfondir les stratégies adaptées, des ressources comme Pierre et Vacances proposent des analyses détaillées et des conseils d’experts afin d’affiner les choix.

Gérer efficacement son bien locatif : clés pour une gestion sans faille

La gestion locative constitue une étape incontournable qui conditionne la pérennité et la rentabilité de tout investissement immobilier. Un plan de location solide implique la sélection rigoureuse des locataires, en veillant à leur solvabilité et en installant des garanties comme la caution ou l’assurance loyers impayés. Fixer un loyer en adéquation avec le marché évite un délai de vacance locative trop long qui pourrait nuire au rendement.

Il convient aussi d’anticiper les charges et dépenses régulières associées à la gestion du bien telles que les frais d’entretien, les taxes foncières, ou encore les éventuels travaux de rénovation. Une mauvaise anticipation de ces coûts peut significativement amoindrir les bénéfices. Déléguer la gestion locative à une agence spécialisée, comme proposée par Loc Service ou Louer Agile, assure un suivi professionnel, optimisant ainsi la rentabilité tout en réduisant le stress lié à la gestion directe.

- Sélection rigoureuse des locataires : solvabilité, garanties, assurance loyers impayés.

- Fixation d’un loyer compétitif en fonction des prix locaux et du profil des locataires.

- Gestion proactive des charges : entretien, impôts, travaux.

- Délégation de la gestion locative pour un gain de temps et de sérénité.

- Communication régulière avec le locataire pour prévenir les impayés.

| Aspect | Bonne pratique | Impact sur la rentabilité |

|---|---|---|

| Choix du locataire | Vérification de revenus et garanties solides | Réduit les risques d’impayés |

| Loyer fixé | Aligné sur le marché local | Optimise l’occupation du bien |

| Gestion des charges | Planification et suivi rigoureux | Préserve la marge bénéficiaire |

| Délégation à agence | Professionnalise la gestion | Gain de temps et sécurité |

Pour une maîtrise complète du processus, de nombreux investisseurs se tournent vers les solutions proposées par des agences reconnues telles que Orpi ou Century 21 qui, grâce à leur expertise, maximisent les chances de succès.

Exploiter les dispositifs fiscaux et diversifier son patrimoine immobilier

La maximisation de la rentabilité d’un bien locatif ne saurait faire l’économie d’une exploitation intelligente des dispositifs fiscaux en vigueur. Le statut LMNP offre des avantages substantiels, incluant la déduction de charges et l’amortissement comptable du bien, ce qui diminue la charge fiscale sur les revenus locatifs. Par ailleurs, les lois Pinel, Denormandie et Malraux encouragent la rénovation et la location dans l’ancien, parfois dans des quartiers spécifiques, apportant une défiscalisation intéressante en contrepartie d’engagements locatifs sur plusieurs années.

La diversification du portefeuille immobilier reste une stratégie prudente et efficace pour limiter les risques. Investir dans différentes catégories de biens — appartements, maisons, locaux commerciaux — ou encore dans différentes zones géographiques, répartit l’exposition au marché et ouvre des opportunités de rendement variées. Une autre solution est l’investissement indirect via des Sociétés Civiles de Placement Immobilier (SCPI) ou des Organismes de Placement Collectif en Immobilier (OPCI). Ces véhicules facilitent l’accès au marché immobilier sans gestion directe, tout en offrant une bonne liquidité.

- Principaux dispositifs fiscaux : LMNP, loi Pinel, Denormandie, Malraux.

- Avantages fiscaux liés à la rénovation : réduction d’impôt et valorisation du patrimoine.

- Diversification du portefeuille : types de biens et localisations différentes.

- Investissements indirects : SCPI, OPCI.

- Suivi régulier des évolutions fiscales pour ajuster la stratégie.

| Dispositif | Bénéfices fiscaux | Conditions | Durée d’engagement |

|---|---|---|---|

| LMNP | Amortissement, déduction des charges | Location meublée non professionnelle | Pas de durée minimale obligatoire |

| Pinel | Réduction d’impôt proportionnelle au loyer | Location dans zone éligible, plafonds de loyer | 6, 9 ou 12 ans |

| Denormandie | Déduction fiscale pour rénovation dans l’ancien | Travaux dans zones ciblées | 6, 9 ou 12 ans |

Pour ajuster au mieux sa stratégie fiscale, des guides spécialisés disponibles sur La Vie Immo et Bien’ici sont des ressources incontournables. L’investissement locatif, quand il est bien orchestré, s’affirme comme un vecteur puissant de sécurisation financière et de croissance patrimoniale.

En bref : points clés pour réussir son investissement immobilier locatif

- Analyse locale approfondie : Comprendre le marché et choisir un emplacement attractif.

- Financement optimisé : Apport suffisant et négociation des taux pour maximiser la rentabilité.

- Gestion rigoureuse : Sélection du locataire, fixation de loyers adaptés et anticipation des charges.

- Exploitation des dispositifs fiscaux : LMNP, Pinel, Denormandie pour réduire la pression fiscale.

- Diversification patrimoniale : Limiter les risques en multipliant types de biens et zones géographiques.

Comment choisir entre un bien meublé ou non meublé ?

Le choix dépend du profil des locataires visés et de la fiscalité. Les biens meublés offrent généralement une rentabilité supérieure et une flexibilité, tandis que les non meublés s’adressent plutôt à des locataires de longue durée, générant une stabilité.

Quel est le rôle de l’apport personnel dans le financement immobilier ?

L’apport personnel facilite l’accès au crédit et permet souvent d’obtenir un taux d’intérêt plus avantageux. Il inclut le prix d’achat mais aussi les frais annexes comme les frais de notaire et les éventuels travaux.

Quels sont les avantages du statut LMNP ?

Le statut LMNP permet d’amortir le bien et de déduire les charges, ce qui réduit l’assiette fiscale et donc les impôts sur les revenus locatifs. Il est adapté aux locations meublées non professionnelles.

Faut-il gérer seul son bien ou déléguer ?

Déléguer la gestion à une agence spécialisée offre un gain de temps et une expertise professionnelle, réduisant les risques d’impayés et de gestion erratique. La gestion directe demande du temps et une bonne connaissance du marché.

Comment anticiper la vacance locative ?

Fixer un loyer en phase avec le marché, sélectionner soigneusement ses locataires et choisir un emplacement attractif sont des moyens efficaces pour limiter la vacance locative.